今日は、想定より天気予報が良くなったので、娘を公園に連れて行こうと思います。安心して連れて行ける広い場所が公園しかないので、娘も飽きてきているようですね。

早く警戒宣言が解除されると良いのですが・・・・

●今日のわが娘

娘が、「わたし プリキュアに なりたいんだよ!」と宣言。

こういう場合に父親としてどう答えて良いものやら・・・。

子どもの夢は果てしなく、そして実際にかなえてしまうかもしれないパワーを感じます。

「したい!」という意思の強さを見習わないと・・・。

さて、本題。

今日は投資の話。

先日、コロナの暴落は、投資家にとってピンチとチャンスが同時におきているという話をしました。

保有株式の価値が下がる一方、仕込むチャンスでもあるわけです。

バフェット氏も、航空株とゴールドマンサックスを売ったのは損切りと同時に割安株を探しているように思います。氏の方向性からウェルズ・ファーゴ(WFC)を残したのが意外ですが、何らかのこだわりがあるのかもしれません。

今日は、久々に「ROEについて」考えてみました。

9年前にもROEについて考察した記事を書きましたが、「ROEは万能の基準ではない」という点ではブレません。

ROEのイメージは、FXなどでよく聞く「レバレッジ」。

法人も「レバレッジ」でROEを上昇させることもできます。

一方で、FXと同様でレバレッジには「脆さ」のリスクを抱えています。

特に、コロナ関連でその「脆さ」がはっきりと出てきたように思います。

今日はそんな「ROEの脆さ」を中心に考えていきます。

目次

ROEについて昔も考えたことがある

昔、記事にしたような覚えがあり、自分の過去記事を調べてみました。

どうやら2011年9月25日、約9年前に書いたものです。税理士試験を志す前でした。

このころは、寝てもさめても株式投資だった頃です。

現在読み返したら、当時のほうが詳しかったような思えてきたのでなんか悔しいですね。

今後を見据えて勉強しなおす機会になると思って前向きに捉えることにしました。

なお、当時はPER(株価収益率・儲けに対する株価)とPBR(株価純資産倍率・資産に対する株価)からROEを求める方法でアプローチしました。

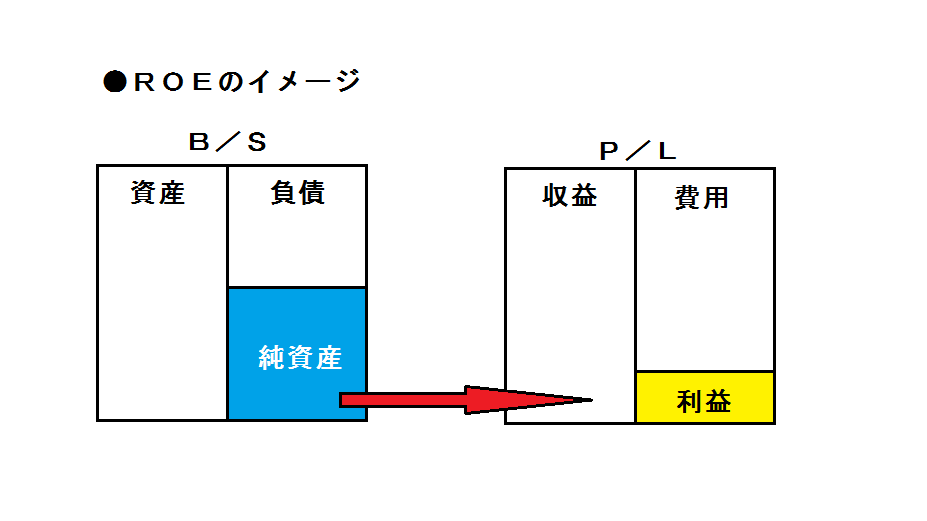

ROEの定義から考える

ROE(ROE:Return on Equity)は、「企業の自己資本(株主資本)に対する当期純利益の割合」を指します。

※引用:野村證券(https://www.nomura.co.jp/terms/english/r/roe.html)

「貸借対照表(B/S)から損益計算書(P/L)の利益を比較し、資本を効率よく使って利益に出来ているかどうかを判断する投資基準」です。(文章に起こすとわかりづらい。)

図にするとこんな感じです。

若干調整されますが、概ね「純資産に対する利益の割合」を指します。

実際に数値を使って考えてみましょう。

ケース1

資本金100万円(他の純資産にあたるものがないとします。)の状態で利益を10万円出せた場合。

ROEは、

10万円 / 100万円 = 10%

となります。

ポイントとしては、「ROEは負債の部を考慮しない」ことです。

次に、負債を考慮したケースを考えていきましょう。

レバレッジのリスク

上述の負債を考慮したケース②を考えましょう。

ケース2

資本金100万円、借入金300万円の状態で利益を10万円出すことが出来た場合。

ROEは、

10万円 / 100万円 = 10%

となります。

上述のとおり「ROEに負債の大きさは影響しない」ので、借り入れをしてもROEは同じです。

次のケース。

借入金が多くなれば、動かせるお金が大きくなるので利益が大きくなるかもしれません。ケース3では、そこを考慮しましょう。

借入金の利子などを考慮し、素直に利益が4倍になるとは限りません。(規模の利益で4倍以上になることもあるし、借入金の利息等で4倍を割ることもあります)

ケース3

資本金100万円、借入金300万円の状態で、利益を20万円出すことが出来た場合。

ROEは、

20万円/100万円 = 20%

となります。

純資産は同じで利益が増えたため、ROEが増えました。

FXでいうところの、借入金を利用した「財務レバレッジ」といったところ。

少ない資本で借り入れを行い、会社規模を大きくすることで効率よく会社を動かしていくわけです。

経営母体の信用によりますが、借りられれば相応のROEの向上を見込むことが出来るわけです。

ただ、借り入れについては、もう1つ考慮する必要があります。

言わずもがな、キャッシュフローの悪化です。

ケース3において300万円を10年で弁済した場合(利息は考慮せず)、

手残りが、

20万円 - 30万円 = ▲10万円

となるわけですね。

借入金を弁済しているので負債も減っているのですが、手残りがマイナス、

現預金の残高を考慮する必要があるわけです。

コロナで何が問題になるか

ここまでで察しの良い方はわかると思います。

新型コロナウイルス感染症の影響で、「高ROEのみによる投資評価を見直す必要」が出てきました。

3で書いたとおり、高ROE体質の会社は、借り入れを利用したレバレッジで利益を大きく出す、いわば「攻めの経営」です。攻めの強さに対し、脆さが露呈することになります。

ケース3を想定してた会社が新型コロナでケース2程度(利益半減)の事態になった場合。今度は借入金を考慮します。

ケース2+

資本金100万円、借入金300万円の状態で利益を10万円出すことが出来た場合。

ROEは、

10万円 / 100万円 = 10%

借入金を使って事業拡大をしていた会社。

しかし、コロナウイルス関連で思ったほど利益が出ません(下手すれば損失が出ることもあります。)

この状況でも、金融機関は年間30万円の弁済を迫ってきます。

(リスケジュール等も想定されますが、問題点の洗い出しのためここでは考慮せず。)

するとキャッシュフローは、

10万円 - 30万円 = ▲20万円

弁済で、通常地よりキャッシュフローがさらに悪化します。

特に、借入金を使いきる経営をしている場合は、今回のコロナウイルスで一気に現預金が枯渇し、酷い場合は黒字倒産となるわけです。

一方でケース1の借金のないケースを再度考慮。

ケース2との比較のため利益が半減したとしましょう。

ケース1+

資本金100万円の状態で利益を5万円出すことが出来た場合、

ROEは、

5万円/100万円 = 5%

となります。

弁済はないため、

5万円 - 0 = 5万円

となり、ROEが下がりますが手残りを維持できます。

見直しを迫られる「攻めの経営」

諸外国では、借り入れをレバレッジに企業を拡大する「攻めの経営」が多い。

利益は、配当という形で企業に残さず株主に還元します。少ない資本で利益を上げるためROEは高めです。

一方で、日本は「守りの経営」として、ある程度利益を剰余金という形で溜め込みます。平時はこれゆえに世界から日本の経営は良くないとされる所以です。

しかし、有事の際にはレバレッジを利かせないことも大切なわけです。

※実際には剰余金部分をどのような資産で持っているかも重要です。

例えば、売れもしない固定資産などを大量に保有していた場合、脆さ(キャッシュフローの悪さ)は大して変わりません。

現金化しやすい流動資産などの場合ならば詳しい調査は不要ですが、貸借対照表で固定資産が多いようなケースは、有価証券報告書の資産状況を分析し、剰余金の厚みをどのような資産で保有しているか確認する必要が出てくるでしょう。

ROEの脆さのまとめ

勘違いして欲しくないのですが、断じて「借入金を悪」としたいではありません。

借入金を拡大のために「使い切ってはいけない」ということです。

ドラクエで例えるならば全滅しても教会からやり直し出来ます。

そのため、手に入れたお金を全て武器に投資できます。(RTA動画などで防具を買うことはあまりなく、宝箱からのみです。)

一方で、事業については、全滅したらその会社を手放さないといけません。

当然、守りも考慮しないといけないため、防具にある程度投資が必要なわけです。(例えがわかりづらいか。)

借り入れの規模に対し一定額は手元に残す。「守りのお金も要る」わけです。

守りのお金を残すと(資金を使えない分)ROEは減ります。拡大も若干遅くなります。しかし、有事の際の脆さは減るわけです。

稼げる会社でも、リスクが大きい状態で貸付けをしてくれるかどうかは難しいものです。常時から若干保守的な経営が、コロナ後にはあるのではないかと予想しています。

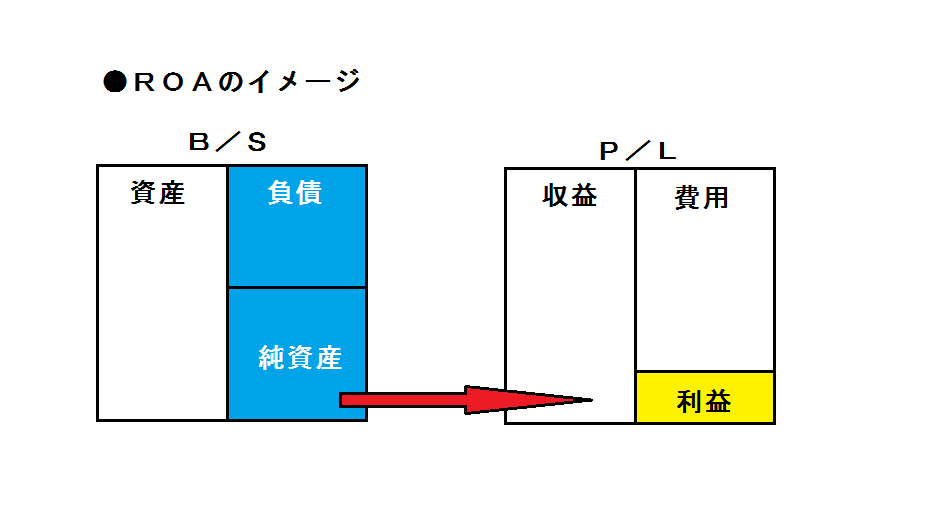

リーマン後は高ROEの法人がもてはやされましたが、総資産に対する利益(すなわち借入金も考慮する)であるROA(総資産利益率)などをみて、ある程度のリスクサイズを測りながら投資することが望ましいといえます。

ROAの用語の意義を説明していませんが、さっきの図を比較するとわかりやすいです。

バフェット氏は、ROEが12%以上、ROAも12%以上を基準としています。

(「バフェットの銘柄選択術」等)

なお、無借金経営(ROE=ROA)のみを投資対象として勧める意味ではなく、ROAも高くないと良くない。と示唆しているように思われます。ROE30%で、ROAが12%ならば、純資産の1.5倍の借り入れをしているわけですから。

最後に、参考としてケース1~3のROAを計算。

ROAは、概ね「分母に借入金を加えたROE」となります。

ケース1(ROE10%)

10万円/100万円= ROA 10%

ケース2(ROE10%)

10万円/(100万円+300万円)= ROA 2.5%

ケース3(ROE20%)

20万円/(100万円+300万円)= ROA 5%

こうすると、見える景色が違ってきますね。

少なくとも、一部の業種を除きROAも観る必要があると思います。

今、この脆さを直接浴びている上場企業として、ソフトバンクグループ(9984)等が挙げられます。

今年の1兆円の損失を考慮しないにしても、ここ数年のROEに対しかなり低いROAが不安要素です。孫さんは難しい舵取りを迫られている状況といえるでしょう。

まとめ

最後にもう一度書いておきます。断じて借入金は悪ではありません。

うまく活用することが肝要です。

しかしながら、借入金を使い切ってしまうような経営をすると、コロナでわかるとおり有事に苦しむことになるわけです。

借入金を使った場合、どの程度手元の現預金に残すか。

このあたりを提案できる税理士さんになりたいものです。

大事なことは3つ

・ROEは負債を考慮していない

・借入金を使い切ってレバレッジをかけている法人には注意が必要

・借入金も考慮したROAも見ておく事が重要

です。

バフェットの名言に充てると、

「潮が引いてみてはじめて、誰が裸で泳いでいたのかが分かるもの」ということです。

投資家としての側面では、ROEのみで判断しない投資を心がけていきましょう。

コメント