先週は5年ぶりくらいに記事を書かない週になりました。

娘の運動会と休日出勤が重なったことと、書くネタに良いものがあまりなかったので、断念。

昨日、あるイベントを楽しんできました。

一つの道が開けるかもしれません。10日間悩みます。

さて、今日の本題。

年金支給者には「年金改定通知書」というものが届きます。

対になって「年金振込通知書」というものがセットです。

前者は「年金支給総額」など。後者は「年金支給額と控除される税金や社会保険料など」の明細が書かれています。

時々、SNSなどで「これしかもらってない」とか「これだけ国保料を取られた」と貼る方がいます。

その主張自体を批判することはないのですが、貼られた画像の金額以外の年金がある人のに主張している人もいて、若干考えさせられます。

公的年金の年間支給額って、これらの通知書の情報を整理するとある程度予想がついてしまうものだったりします。

今日は、そんな年金特別徴収と年金振込通知書に関するお話。

目次

きっかけはある方のツイート

今月、あるツイートが目につきました。

「年金支給額が少ない、天引きしすぎ。」というような内容。

確かに、年金支給において、公租公課の天引き額が多い現行法については思うところもあります。

しかしながら、その人の住民税の額を見て、

「恐らく、この人には他に年金収入(所得)があるな・・・。」

とわかってしまう瞬間があります。

わかってか知らずか、リプやRTにも賛同意見や批判が相次ぐ中、事実と異なる材料で批判をしている姿には少し思うところがありました。

個人批判になることも想定されたのでリンクは敢えて張らず、数値のみの研究としていきましょう。

今日の目標は「年金払込通知書(住民税額)から公的年金の支給総額を計算」できるようになることです。

年金特別徴収とは

さて、まずは(年金)特別徴収の概要を。

あとの計算の際にも影響してきます。

特別徴収とは

特別徴収(特徴)とは、「地方税の徴収について便宜を有する者にこれを徴収させ、且つ、その徴収すべき税金を納入させること」(地方税法1条1項9号)

堅苦しいので、「本人以外が徴収して納付する仕組み」です。

こちらは地方税法の条文ですが、国保(料)、介護保険、後期高齢などにも同様の制度があります。

反対に「特別」徴収の名の通り、納付書や口座振替など本人が納付する「普通徴収」の制度もあります。現行では特別徴収の対象となる収入として「給与」と「年金」が対象となります。

対象となる年金

「対象となる年金の優先順位」や「特別徴収できる上限額」には細かいルールがありますが、原則的に国民年金法に基づく「老齢基礎年金」が対象です。

つまり厚生年金を受けていて、その額が基礎年金を上回る場合(例えば厚生年金200万、基礎年金75万)でも基礎年金が特別徴収の対象です。(ここ重要。)

また65歳以上が対象で、前の年に年金支給があった場合に限ります(繰上支給は対象外)。その他、いくつかの場合(老齢基礎年金が18万円以下など)に該当すると徴収されません。

年金特徴の対象となる所得

年金特徴に係る住民税の対象となる所得は年金所得となります。(地方税法321条の7の2)

つまり、給与所得や不動産所得などがあっても年金特徴とはなりません。(※ここも重要)

他の所得については給与特徴又は普通徴収(又は両方)になります。

仮説

さて、ここからが本題。

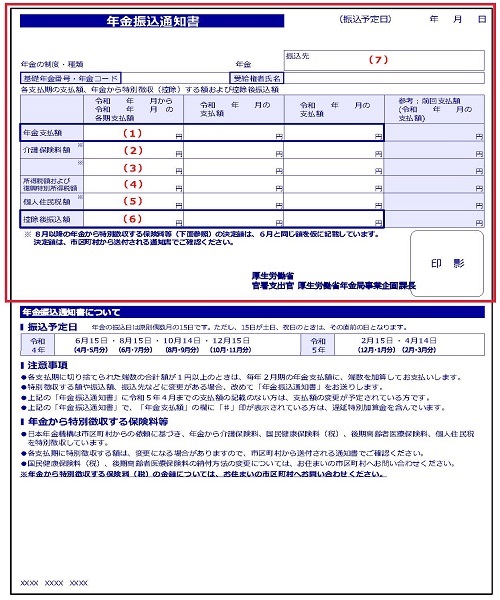

ツイートの「年金振込通知書」の明細の内容は以下の通りでした。(計算しやすくするため端数は切り捨て)

年金払込通知書については公式ページも参考にしてください

★Xさん(仮称)の明細(若干の数値と端数は調整。)

令和4年6月~12月の各期支給額

年金支給額 130,000円 画像の(1)

介護保険料額 15,000円 画像の(2)

国民健康保険料額 30,000円 画像の(3)

所得税額及び復興所得税額 -円 画像の(4)

個人住民税額 10,000円 画像の(5)

控除後振込額 75,000円 画像の(6)

解説すると、2ヶ月に1度年金額13万円が支給され、介護保険で15,000円、国保で30,000円、住民税で10,000円、差し引き75,000円が支給されます。

(15,000円+30,000円+10,000円)÷130,000円≒42.3%

これを根拠に「13万円支給されても55,000円(42.3%)も取られている、政府は取りすぎだ。」とXさんは主張しているわけですね。

確かに「これだけなら」えげつなく高いです。

6倍すると1年で78万の年金支給のうち33万円も公租公課で持っていかれたのではたまったものではありません。

でも、見る人が見ると違和感が。

公的年金は種類を問わず、どの年齢でも一定額までは所得税・住民税の課税所得になりません(公的年金控除、65歳以上は110万円までは所得ゼロ)。

つまり、78万円しか年金がなければ、住民税額がゼロになります。

しかし、この方の明細には「住民税が10,000円」かかっているんですね。

そして、2の②に書いたとおり、「年金から天引きされる住民税は公的年金等にかかる(雑)所得のみ」のため、年金の所得から住民税が年6万円(1万円×6回)かかっているわけです。

一応、住民税の「翌年度課税」の性質から、前年の所得が大きかったことも想定されますが、年金はそこまで大きく変わらないでしょう。

そこで考えられることは、

Xさんは他に年金もらっている(もしかしたら隠してミスリードしている)のかも・・・?

となってしまうわけですね。

年金は入れないと思われます。)

次に、この明細からこのモデルケースの対象者の年金収入を逆算していくために個人住民税の計算の話をしましょう。

住民税の計算

逆算するときにわかりやすいよう、軽く住民税の計算の仕組みを。

とはいえ、概ね所得税と一緒なのでざっくりと。

各所得を計算

住民税の所得は大きく10個あり、地方税法(その他租税特別措置法など)で個別に定めてなければ「所得税の考え方」を使って」います。(313条)

ざっくりいうと所得税法では、所得金額を収入金額から必要経費や給与/年金所得控除などを引くことで出します。年金所得(雑所得)は「公的年金等の収入金額から公的年金等控除を差し引いた額」になります。

大体の年金額の予想がついているので控除額を110万円としておきます。(65歳以上かつ公的年金等の収入金額は330万円以下。)

所得控除を計算

所得から各種の所得控除を差し引きます。

基礎控除や社会保険料控除など年末調整などで聞いた方も多いかと思います。

差し引いた額が課税所得金額になります。

モデルケースでは、確実な「社会保険料控除(支出額全額)」と「基礎控除(43万円)」のみ考慮。

税額計算

自治体により異なりますが、住民税額は課税所得金額の10%です。(私の住む神奈川県は10.025%ですが・・・。)均等割や非課税など細かな話はありますが省きます。

税額控除

税額計算後に、ふるさと納税や配当控除などを差し引きます。

今回は情報がないので考慮しません。

今回は④は考慮しないので、③→②→①で逆算をすることで、モデルケースの該当者の年金収入がおおよそ解析できます。

いよいよ計算

前フリが長くなりました。

いよいよ計算です。

●再掲

令和4年6月~12月の各期支給額

年金支給額 130,000円 (1)

介護保険料額 15,000円 (2)

国民健康保険料額 30,000円 (3)

所得税額及び復興所得税額 -円 (4)

個人住民税額 10,000円 (5)

控除後振込額 75,000円 (6)

年金は年6回支給が原則なので、概ね計算に×6が入ります。

では③→②→①の順で。

③ 税額から課税所得を逆算

10,000円(5)×6回=60,000円(年金所得の年税額)

60,000円÷10%(住民税率)=600,000円(年金所得の課税所得金額)

Xさんは、年金部分の課税所得金額は60万円だったと予想されます。

② 所得控除額から所得額を逆算

今回は社会保険料控除と基礎控除のみ。

600,000円

+(15,000円×6回+30,000円×6回)

(社会保険料控除(2)及び(3))

+430,000円

(基礎控除)

=1,300,000円(公的年金等控除後の年金の所得)

2,4月の資料がないので、厳密にはその情報がわからないといけないのですが、概算で6倍にします。

以上から、年金に関する所得は1,300,000円だとわかりました。

78万円と比べるとだいぶ額が増えてきました。

③ 公的年金等控除を足し戻す

細かくは省きますが、公的年金等控除は極端に大きくない限り110万円です(65歳以上、330万円未満)

1,300,000円+1,100,000円=2,400,000円

以上により、Xさんの公的年金等支給額の概算は240万円となりました。

ずいぶん増えましたね。

なお、ふるさと納税や配偶者控除などがあれば、更にもらっている可能性があります。

さて、ここで一応公租公課の負担割合を再計算。

(介護15,000円+国保30,000円+住民税10,000円)×6回=330,000円

330,000円÷2,400,000円≒13.4%

78万円しかもらっていないとき(負担割合42.3%)と比べると、「基礎年金から公租公課をたくさん取られているけど、この人は他の年金も割ともらっているので仕方ない」と感じる方もいるのではないでしょうか。

なお、年金生活をしている方の生活原資は年金であることが多いため、相当豊かな方を除けば、年間約160万円の厚生年金(240万円−78万円)をもらっていて知らないわけがありません。

したがって、このSNSのコメントは「故意に公租公課の負担割合が高いとミスリード」している可能性もあり、ちょっと悲しい気持ちになります。

余談ですが、「令和2年度厚生年金保険・国民年金事業の概況」によると、国民年金が月平均5.6万円、厚生年金14.6万円だそうです。

(5.6万+14.6万)×12月=242.4万円

概ねXさんは平均的な厚生年金受給者だったと言えます。

240万円のうち42%も取られていたら100万くらい手元から消える計算になります。もしそうなら、かなりヤバい状況ではないでしょうか。

まとめ

公的機関からは色々な資料が届きます。

今回の「年金振込通知書」もそうですが、少し読み解くと色々な情報を手に入れることができます。(逆に云うと、身バレしやすいので気を付けて。)

また、ネットで流れている情報が本当か、ウソかを見抜ける目を養い、評価や批判をしたいものです。

年金の特別徴収については、他にもわんさと論点がありますが、今回は計算部分だけ紹介しました。

気が向いたら別のものも紹介します。

コメント