ある銘柄が騰がったことで外国現地口座の資産が増えたため、しばらく先の話ではありますが「国外財産調書の提出」について調べてみることにしました。

日本では、海外資産を5,000万円以上持っている場合、「国外資産調書」を提出する義務があり、守らない場合は、懲役または罰金が科されることがあり、相応のリスクを負うことになります。

今日は、そんな「国外資産調書」に関し、投資(主に有価証券)等を行う方がどういう条件で課されるのかを確認してみることにしました。

※本件は、当方で法文・事例を確認しながら記事を書いていますが、万一生じた損害については責任を持ちませんのでご留意ください。

なお、今日の出てくる法令は、

・国外送金等調書法(※)

・国外送金等調書法施行令

・国外送金等調書法規則

・相続税法

※正式には「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」です。

と、

・国外財産調書法の基本通達

かなり分散しているので、各法文は省略。

以下の解説資料を参考にしてもらうとわかりやすいと思います。

目次

国外財産調書の提出義務

国外送金等調書法(内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律)の5条1項によると、

・その年の12月31日に

・国外財産を5,000万円超保有する

・居住者

に対し、国外財産調書を提出するよう義務付けています。

国外送金等調書法は、全部で11条しかない法令で、その1条に目的が書かれています。この法律の目的は、

・「納税義務者の外国為替その他の対外取引並びに財産及び債務の国税当局による把握」し、

・「所得税、法人税、相続税などの適正な課税をすること」

です。

要は、「脱税しないように税務署が資産状況をチェックできる資料を提出せよ」という目論見があると思われます。

私に限らず、相手に自分の資産状態を伝えるのはあまり嬉しいものではないと思いますが、提出は義務です。なお、提出しなかった人には1年以下の懲役又は50万円以下の罰金というペナルティが課されます。

(国外送金等調書法9条2号)

概ね、このブログを読んでいる人は「日本に居住している日本人」が殆どだと思いますが、どういう場合に「居住者」でないかという意義は、次のページが参考になると思います。

参考:No.2875 居住者と非居住者の区分 国税庁

提出義務

(1)12月31日の状態

まずは簡単なものから。

12月31日に5,000万円超であるかどうかを判定することから、

・5月に1億円の株式(+口座の現金等)を持っていたが

・年末には自国に送金し4,000万円になった

この場合は報告不要です。

逆に、一時的に海外の資産が5,000万円超となって12月31日を迎えた場合は報告する必要があります。

なお、これは税理士試験向きの話ですが、5,000万円「超」であるため、丁度5,000万円のときは報告不要です。(実際には、この規模の資産なら為替レートが1ドルあたり1銭動けば数千円資産が増減するため1円単位のコントロールは国内資産に比べて困難です。)

(2)為替レート

次に為替レートの話。

どのレートを使うか、具体的な定めがあります。

外国財産調書の提出義務の判定・申告する通貨単位は「日本円」であるため、

いつ、どのレートを使って円換算するかも大切です。

①いつ

言わずもがな、12月31日時点のレートです。

基準日と同日なので違和感はないと思います。

(国外送金等調書令 10条5項)

②どのレート

基本通達によると、使用するレートは、

国外財産調書を提出する方の取引金融機関が公表するその年の12月31日における最終の対顧客直物電信買相場(TTB)又はこれに準ずる相場(同日に当該相場がない場合には、同日前の当該相場のうち、同日に最も近い日の当該相場)により邦貨に換算し、国外財産調書に記載することとされています(通達5-11)。

よってTTB(外貨から日本円に変えるレート)を使います。

ただ、FXなどをやっている方はわかる通り、TTB(とTTS)は金融機関によって変わってきます。銀行の手数料(スプレッド)に影響し、手数料の大きい銀行の方が若干評価が低くなります。仲値(TTM→TTBとTTSの中間値)が無難なように思いますが、基本通達によるとTTBを用います(わずかながら納税者有利だからかもしれません。)

例えば、三井住友銀行の為替レートは以下の通りで、他の銀行と比較してみると参考になると思います。

https://www.smbc.co.jp/ex/ExchangeServlet?ScreenID=real

参考:三井住友銀行の為替レート

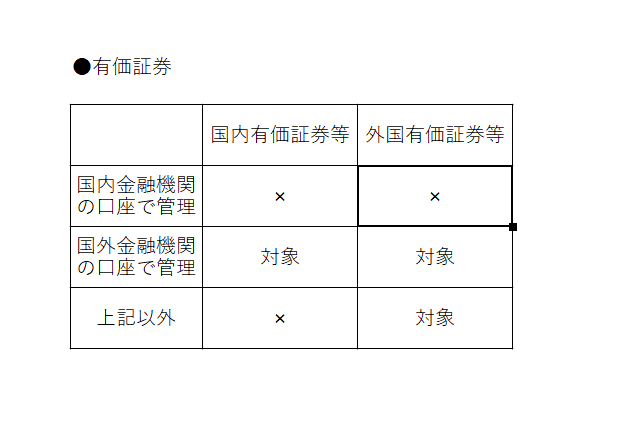

(3)財産の所在

「国外資産調書」の名の通り国内資産ならば、資産額を問わずこの調書の対象ではないため、提出義務の判定や調書の作成の際に重要になります。

財産の所在については、相続税法に規定されているものを軸としています。

あんまり法律の話を細かくしても仕方ないので、株式関係に絞り、個別案件で整理していきましょう。

参考として、「国外財産調書の提出制度(FAQ)」の有価証券の表とほぼ同様のものを掲載。

①国内証券会社で米国株等を取引きした場合

マネックス証券・SBI証券・楽天証券などの「国内金融機関の口座で管理」している株式です。

国内外問わず「国内財産」となり、対象外になります。

例えば、マネックス証券(のみ)で米国株の取引をしていて、6,000万円の外国株を保有しても「国外財産調書の提出は不要」となります。

(参考:国外送金等調書施行令10条2項、国外送金等調書施行規則12条3項)

②外国株を現地証券口座を取引するようなケース

「国外金融機関の口座で管理」する株式であるため国外資産として計算します。

日本人でよく持っているのが、

・Firstrade証券

・Sogotrade証券

辺りかと思います。(国内にいても開設できるので)

他にも、当方のようにベトナム株を現地証券口座で取引するような方も該当します。

・ベトコムバンク証券

・ホーチミン市証券

・サコムバンク証券

等々も該当します。

③インタラクティブ・ブローカーズ(IB)で保有する外国株

わかりにくいのでIBだけ別途解説。

結論としては、以下の通り分かれます。

日本国内口座(IBSJ口座) 「国内金融機関の口座で管理」 → 国内資産

米国口座(IBLLC口座) 「国外金融機関の口座で管理」 → 国外資産

となります。

米国株などを取引するIBLLC口座については、

公式ページによると、IBLLC口座は、「米国Interactive Brokers LLC とのご契約を日本法人であるインタラクティブ・ブローカーズ証券株式会社が口座開設の媒介を行っている海外口座」となっています。(日本株はIBSJ口座で可能。)

したがって、「国外金融機関(Interactive Brokers LLC)の口座で管理」する株式であるため、米国株等の外国株もそうですが、「IBLLC口座で購入した日本株も国外資産」であることを留意してください。

参考:https://www.interactivebrokers.co.jp/jp/index.php?f=7468&p=account

④外貨預金

「金融機関の支店の所在地」で判断します。

(国外送金等調書法施行令10条1項、相続税法10条1項4号、相続税法施行令1条の13)

例えば、「Citibank(今はないですが)の東京支店」の口座にある外貨預金は、「支店所在地が東京のため」国内資産になります。

⑤暗号資産を海外取引所で取引している人

暗号資産(仮想通貨・クリプト)は、財産所有者(要は本人)の住所等により国内外を判定します。

(国外送金等調書規則12条3項6号)

提出するもの

実際に作成事例にお目にかかったことがないですが、簡単に説明。

作るのは2つ、

①国外財産調書

②国外財産調書合計表

です。

参考:(国税庁:[手続名]国外財産調書(同合計表))

①は財産目録、②は資産種別ごとの集計を作成します。

書き方は、少しとっつきにくい①も記載例があり、図解するほどではないため省略します。

まとめ

大事なことは4点。

・12月31日に海外資産5,000万円超を保有する居住者は国外財産調書の提出が必要になる

・守らない場合は罰金等のペナルティがある

・為替レートは12月31日時点のTTBを使う

・国内証券会社や外貨預金を日本の支店で行った資産は対象にならない

以上を押さえてもらえれば大丈夫かと思います。

コロナで資産を形成した人で、海外に証券口座を持っているような方は要注意です。

役立ちそうな2つのリンクを再掲します。

●国外財産調書の提出制度 (FAQ)

https://www.nta.go.jp/publication/pamph/hotei/kokugai_zaisan/pdf/kokugai_faq.pdf

●国外財産調書法基本通達

https://www.nta.go.jp/law/tsutatsu/kobetsu/hotei/130329/pdf/01.pdf

コメント

[…] 国外財産調書の話ある銘柄が騰がったことで外国現地口座の資産が増えたため、しばらく先の話ではありますが「国外財産調書の提出」について調べてみることにしました。日本では、 […]