前回の記事の通り、「国外財産調書の提出義務の確認」の調査が来ました。

こんなのが急に来たら、「私、(気づかず)悪いことをしているんじゃないだろうか」と思ってしまう人もいると思います。

でも、大丈夫です。

自分がそうである通り、対象にならない人にも送付しているようです。

万一、提出義務があることがわかった人も、慌てずに正直に答えて対応しましょう。

隠し立てして後で発覚するより、少ないペナルティで済むかと思います。

目次

制度概要

過去に「国外財産調書」について記事を書きましたので参考にしてもらえればと思います。

こんな記事を書いた通り、個人的にはベトナム株を中心にいずれ提出義務に至ると思っているので準備してたのが幸いしました。(一方、こういうことをブログで書いているから、税務署側から疑義を持たれたという見方もできなくもないのではありますが・・・。)

詳細は、上の記事を読んでもらえればわかる通りですが、一応概要として、

①その年の12月31日に

②国外財産を5,000万円超保有する

③居住者

には、国外財産調書を提出する必要があります。

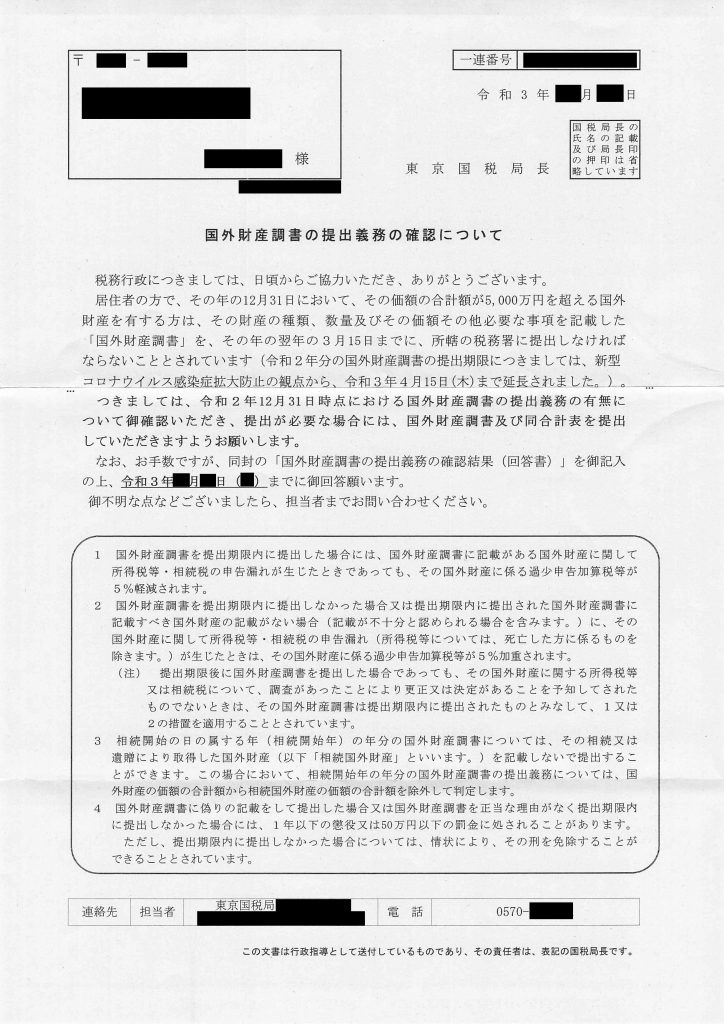

今回は「提出義務があるけど、出し忘れてないですか?」という趣旨の調査です。

調査は国税局でしたが、返信用封筒は住所地の税務署宛でした。

書類の記入方法

まず、どんな照会が来るかを残しておきます。

堂々としてれば大丈夫です。

具体的な回答作成。

株式ポートフォリオを50銘柄も100銘柄などにしてなければ、そこまで手間もかからず難しくない書類です。

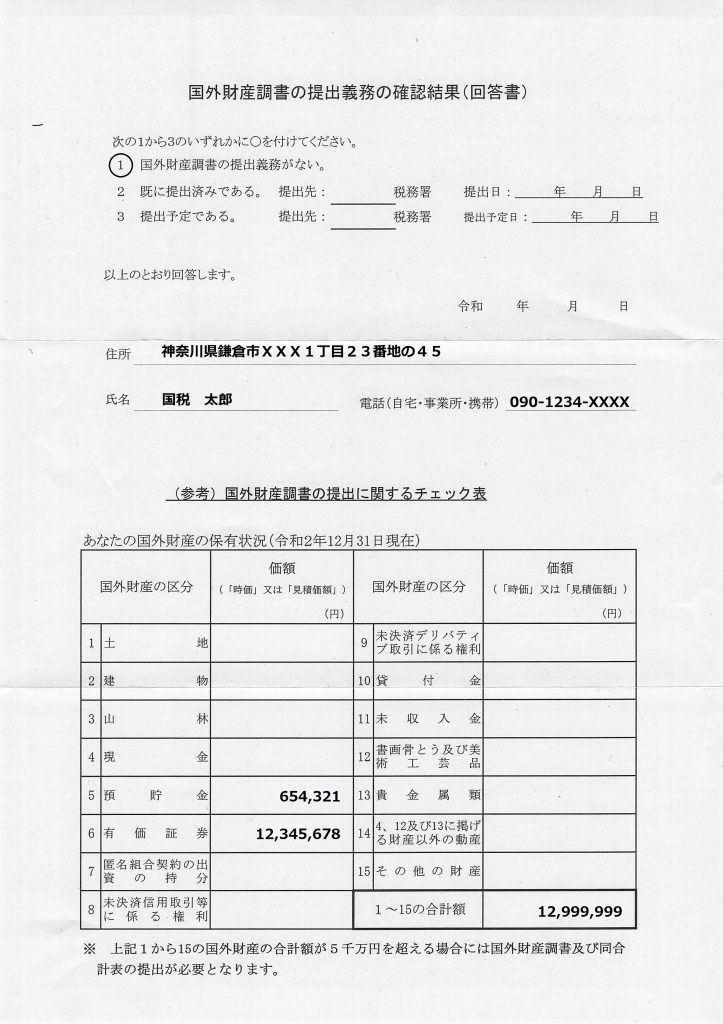

一応(回答書)の見本を掲載します。

回答内容としては、

(1)提出義務の有無と、既に提出したかの確認

(2)国外財産調書の提出に関するチェック表

という構成です。

(1)提出義務の有無と、既に提出したかの確認

以下の3つから選びます。

① 国外財産調書の提出義務はない

② 既に提出済みである → その場合はどこの税務署でいつ提出したか。

③ 提出予定である

①の場合は、2にも書いた通り、

・調査の基準日(今回調査は、令和2年(2020年)12月31日時点)で

・国外財産を5,000万円以上持つ居住者

という条件をいずれか満たさない人です。

自分は今年は、金額が全然届いてないので①です。

②、③に該当する方は「国外財産調書」を提出する必要があります。

提出状況を書き、これから提出する方は、同封の「国外財産調書」を記入し提出します。

「国外財産調書」の具体的な書き方は、わかりやすい記載例があるので参考にすれば書けると思います。

(2)「国外財産調書の提出に関するチェック表」

次に「(参考)国外財産調書の提出に関するチェック表」を書きます。

具体的な財産目録を省いた簡易な「国外財産調書」と思えます。

手元の基準日時点での外国資産を集計し、記入します。

確定申告の時に証券会社等で現金や保有財産の書面を貰っていれば、最終日の集計すれば足りると思います。

厳密には、TTBレートを用います。

しかし把握するのが困難なら、TTM(仲値)でもやむなしかと思います。

調査趣旨は、「基準日に国外財産が5,000万円を超えていたか」ですので。

(毎度思いますが、基準となる為替スプレッドにより評価額が変わる仕組みは恣意的に操作される原因になるため、個人的にはTTMを採用すべきだと思います。)

一応、万が一にTTB以外のレートを使った時にだけ5,000万円を超えそうな場合は、税務署に相談しましょう。

行政指導としての「確認」

蛇足として、「答える義務はあるのか」についても検討しましょう。

今回のこの「確認」書類。興味深いところは、調査文書に「行政指導」と明確に書かれていることです。

鑑文の最後に、「この文書は行政指導として送付されているものであり、その責任者は、表記の国税局長です。」とあります。

法学部卒業の方はご存じかもしれませんが、「行政指導」は、「処分」ではありません。(行政手続法2条2号及び6号)また、同法には行政指導に「従わないことに対し不利益な処分をしてはならない」とあります。(同法32条)

「租税法律主義」上、法的に規定されていないことなので、屁理屈をこねれば従う義務はありません。

法的拘束力はありません・・・が、少し考えてみればわかる通り、

「条件を満たす人には提出義務があり、罰則もあること」

「不必要に疑われれば、税務調査等も想定されること」

等からも、「やましいことがないならば、素直に提出するのが望ましい」と思います。

「税務調査が来るから不利益じゃん、行政手続法は何のためにあるの?」

と思う方もいるかもしれませんが、更正・決定処分を伴うとは限らない税務調査そのものは「不利益」処分にあたらないという見方なのだと思います。(同法2条4号)

税務署の「未提出者を罰したくないから、確認させてほしい」という趣旨と真意を汲み、積極的に協力すべきことと捉えるべきです。

一般的な話、他の行政関係の調査全般に言えますが、任意調査だとしても、

「従わないと強制調査に移行するだけのもの」

「処分対象(罰則や決定・更正)となる」

と、一定の受忍義務(「我慢して受けましょう」の意味)があるといえます。

法的根拠

今日は、「行政指導」に関する行政手続法のみ。

国税の税務調査は国税通則法72条の2から72条の6までありますが、法文が長いだけなので割愛。

●行政手続法(抄)

(定義)

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

(略)

二 処分 行政庁の処分その他公権力の行使に当たる行為をいう。

(略)

四 不利益処分 行政庁が、法令に基づき、特定の者を名あて人として、直接に、これに義務を課し、又はその権利を制限する処分をいう。ただし、次のいずれかに該当するものを除く。

イ 事実上の行為及び事実上の行為をするに当たりその範囲、時期等を明らかにするために法令上必要とされている手続としての処分

ロ 申請により求められた許認可等を拒否する処分その他申請に基づき当該申請をした者を名あて人としてされる処分

ハ 名あて人となるべき者の同意の下にすることとされている処分

ニ 許認可等の効力を失わせる処分であって、当該許認可等の基礎となった事実が消滅した旨の届出があったことを理由としてされるもの

(略)

六 行政指導 行政機関がその任務又は所掌事務の範囲内において一定の行政目的を実現するため特定の者に一定の作為又は不作為を求める指導、勧告、助言その他の行為であって処分に該当しないものをいう。

(略)

(行政指導の一般原則)

第三十二条 行政指導にあっては、行政指導に携わる者は、いやしくも当該行政機関の任務又は所掌事務の範囲を逸脱してはならないこと及び行政指導の内容があくまでも相手方の任意の協力によってのみ実現されるものであることに留意しなければならない。

2 行政指導に携わる者は、その相手方が行政指導に従わなかったことを理由として、不利益な取扱いをしてはならない。

コメント