リュウです。

妻が仕事をしやすいよう娘と実家へ。

のんびりと記事を書いています。

今月末、仕事関連で30分程度ながら講師をやることになったので、今日は原稿の手直しをしようと思っています。

さて本題。

よく●●万円の壁といわれる、ここまで給与をもらっても影響が無い金額を検討する人がいます。

103万円の壁というのが有名で、給与所得者の所得税の非課税限度が103万円(給与所得控除65万円+基礎控除38万円)であることに端を発します。

ですが、個人的にはそれより重要な壁があります。

「住民税非課税の壁」です。

(なお、一番重要なのは通称130万円の壁といわれる(一定の会社は106万円)社会保険加入義務の上限です。

しかし、実際はもう少し細かな話になるので今回は割愛。)

住民税が非課税の場合、わずかにでも住民税を課税されている方に比べ、地方自治体から受ける恩恵が大きく、そのメリットが稼いだ3万円の差を超えることも多いです。今回の確定申告に生かすのは難しいですが、今日は、「住民税の非課税制度」を少し触れてみましょう。

なお、小難しい話を飛ばしたければ、1と3のフローチャート、最後の「まとめ」だけ読めば足ります。

●もくじ

1 住民税の非課税の特徴、メリット

2 2種類の非課税制度(法的根拠と分岐)

3 参考になる計算式と運用上の取り扱い

4 来年以降の法改正

5 資料

※アルバイトする方の超えたくない壁、

「住民税非課税」と「社会保険加入」

1 住民税の非課税の特徴、メリット

上述のとおり、給料をいくらまで稼いでも住民税の課税・非課税に影響がないか、気になる方も多いと思います。

住民税で非課税になると、例えば以下のような恩恵を得られます(自治体により、他にもあります。)

・介護保険料の軽減

・(夫婦でなら)保育料の減免

・国民健康保険の保険料、高額療養費の自己負担限度額の減額

・(世帯全員なら)臨時福祉給付金・プレミアム商品券等の給付

と、直接的な支払に影響する所得税とは異なり、住民税非課税は、住民としての生活上の恩恵を得られます。

逆に、わずかにでも課税されるとこれらの恩恵が無くなったり、少なくなったりするため、給与所得者などは、ある程度コントロールできる知識が必要です。

2 2種類の非課税制度(法的根拠と分岐)

住民税非課税制度についてもう少し深く分析していきましょう。

冗長のため「法」と書いてあるものは地方税法と読んでください。

法文解釈ですが、長く書いてもだるいだけなので、いつもの如く法文そのものは最後に資料で置いておきます。

好きな方は読んでください。

まず、住民税の非課税には大きく2種類あります。人的非課税と、非課税限度額以下の所得の場合の2つです。

(1)人的非課税

人的非課税については、特定の人の事情を考慮して住民税を非課税とする制度です。

細かくは2つに区分されます。

①生活保護法に規定する生活扶助を受ける者(法295条①・退職所得のみ②)

②障害者、未成年、寡婦又は寡夫のうちその年の前年の合計所得金額が125万円以下の者(法295条①)

なお、合計所得金額125万円の目安として、

給与所得の方 2,043,999円(204万円の壁)

公的年金等を受給する方のうち、その年の1月1日時点で、

65歳未満 2,166,667円(216万の壁)

65歳以上 2,450,000円(245万円の壁)

となります。

こちらは、所得税の103万の壁を大きく超えるため、気にされるする方は少ないでしょう。

(2)非課税限度額以下の場合の非課税

次のほうが重要です。

住民税の所得が一定以下になることで所得割(所得に比例する)と均等割(固定金額)が共に非課税のため、住民税非課税となる方です。

被扶養者の人数と自治体の条例(生活保護の級地区分を判断基準)で定める上限が異なります。

また、計算上、所得控除の影響を受けません。

(法295③、法附則3の3②・④)

なお、広い意味で所得割のみの非課税も「非課税」ですが、

給付等で有利になる「住民税非課税」は、概ね「均等割も非課税」の状態です。

3 参考になる計算式と運用上の取り扱い

(1)計算式

冗長になるので、所得割の非課税は割愛(均等割の非課税のほうが条件が厳しいので。)

均等割の非課税額上限は、地方税法施行令47条の3によると、

①35万円×倍率×(本人+控除対象配偶者+扶養親族)

②21万円×倍率 ※控除対象配偶者又は扶養親族がいる時のみ加算

の合計額です。

倍率はその自治体の生活保護の地域の級地区分により、1.0、0.9、0.8を乗じたものを参考にして「条例で定めた額」になります。一覧にすると以下のとおり。

●均等割非課税(住民税非課税)となる「所得」上限(参考)

生活保護級地区分 1級地 2級地 3級地

被扶養者数

0名 350,000 315,000 280,000

1名 910,000 819,000 728,000

2名 1,260,000 1,134,000 1,008,000

3名 1,610,000 1,449,000 1,288,000

4名 1,960,000 1,764,000 1,568,000

となります。

したがって、被扶養者が居ないケースでの非課税上限(いわゆる○○万円の壁)は、

1級地の自治体 所得350,000円

(給与100万円以下、年金(65歳未満)105万円以下、(65歳以上)155万円以下)

2級地の自治体 所得315,000円

(給与96.5万円以下、年金(65歳未満)101.5万円以下、(65歳以上)151.5万円以下)

3級地の自治体 所得280,000円

(給与93万円以下、年金(65歳未満)98万円以下、(65歳以上)148万円以下)

地域によって、給与収入の「100万円の壁」だったり、「93万円の壁」だったりするわけです。

なお、生活保護の級地区分の説明は省略しますが、

自治体の均等割非課税の限度額を、各自治体の税条例で定めでいるのでそれを見れば十分かと思われます。

根拠は、「○○市 税条例」などで検索すると載っています。

(限度額を知りたいだけなら、大抵の自治体のホームページ上で掲載されています。)

参考:横浜市市税条例

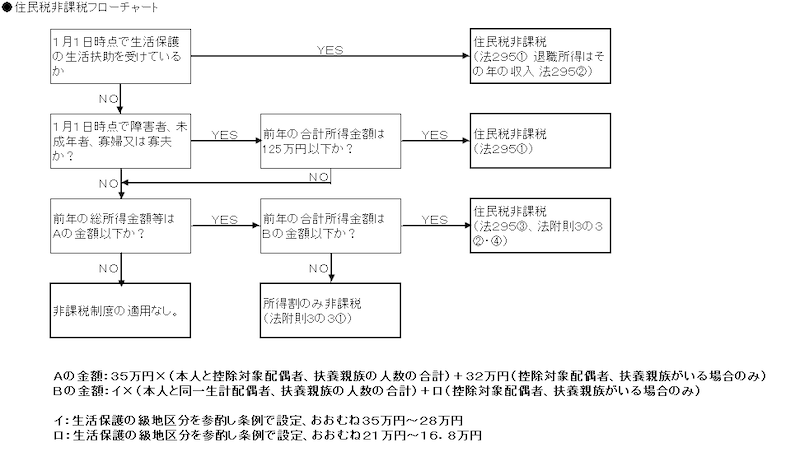

また、住民税非課税の判断のフローチャートは、以下のとおりです。

※住民税非課税フローチャート(参考)

(2)運用上の取り扱い

運用上の取り扱いで知っておくと役立つこと。

・基準日はいつか

1月1日時点の状況を見ます。

・民法の成年擬制との関係

結婚すると成年扱いになる「成年擬制」の制度(民法753条)は、住民税の非課税制度でも適用されます。

したがって、配偶者がいる(=婚姻済)20歳未満(今後18歳?)の方は、人的非課税の適用はありません。

大阪府の解説を孫引きですが掲載します。

http://www.pref.osaka.lg.jp/attach/15682/00272472/3001soudan.pdf

(大阪府 未成年者又は 寡婦における 個人市町村民税の 非課税認定についてP4参照)

・人的非課税の該当基準

所得税の確定申告書の様式を見直してみましたが、判別できるのが該当する「所得控除」を受けているかくらいのように思います。この記事を書くために自分の住む自治体以外の住民税申告書も複数読んでみましたが、自治体により若干様式が異なるので主な判断基準は所得控除と思われます。

そうすると、

①生活保護の生活扶助 申告そのものが無いので、自己申告又は生活保護部門ヘの照合

②障害者 障害者控除の適用の有無

③未成年 生年月日と住民基本台帳上の配偶者の有無(離婚後は判別できなさそう)

④寡夫又は寡夫 寡夫控除の適用の有無

ただ、障害者控除の適用の有無で判断すると、被扶養者(同居障害者控除や同居特別障害者控除など)として受けたときはどう判断するのか不明になる可能性があります。

法文を読む限りだと、他者の被扶養者として障害者控除を本人が適用しなくても人的非課税の対象になるようです。

(5 資料を参考、法295条1項2号)

上述の通り、自分が障害者や寡婦又は寡夫であるかの判断をさせる様式があれば住民税申告書でも良さそうですが、それ以外だと見落としがありそうです。この場合、各自治体の税担当課(市民税課?)に相談すると良いと思います。

(ただし、所得が少なければ住民税非課税限度額でも同じ効果になるので無理に聴く必要は無いでしょう。)

4 来年以降の法改正

既に冗長なので概要のみ。

来年以降、給与所得控除や公的年金等控除の控除額が減少します。

それにあわせて、非課税の制度にも変更が入る見込みです。

概要としては、給与所得控除・公的年金等控除が10万円減少する中で、非課税限度額を10万円増額されるようです。

しかしながら、察しの良い方はわかるかと思いますが、

「給与と年金の両方がある方」は20万円分所得控除が減り、非課税限度額が10万上がるので、薄く非課税対象者が減る仕様となっています。

地味に増税だったりします。

(ただし、給与と年金がそれぞれの所得控除でギリギリで所得ゼロになる方に限られるため、大きな影響は無いと思います。)

あとは、人的非課税制度に、「寡婦又は寡夫」から派生した「ひとり親」が追加されるようです。

こちらはまだ若干得られる情報が不足しているので折を見て記事にしましょう。

5 資料

参考に法文を貼っておきます。恐らく読むと疲れます。

税理士試験住民税の受験者か、研究テーマに選んだ大学院生向けです。

●地方税法(抄) 【人的非課税関連】

(個人の市町村民税の非課税の範囲)

第二百九十五条 市町村は、次の各号のいずれかに該当する者に対しては市町村民税(第二号に該当する者にあつては、第三百二十八条の規定によつて課する所得割(以下「分離課税に係る所得割」という。)を除く。)を課することができない。ただし、この法律の施行地に住所を有しない者については、この限りでない。

一 生活保護法の規定による生活扶助を受けている者

二 障害者、未成年者、寡婦又は寡夫(これらの者の前年の合計所得金額が百二十五万円を超える場合を除く。)

2 分離課税に係る所得割につき前項第一号の規定を適用する場合における同号に掲げる者であるかどうかの判定は、退職手当等の支払を受けるべき日の属する年の一月一日の現況によるものとする。

3 市町村は、この法律の施行地に住所を有する者で均等割のみを課すべきもののうち、前年の合計所得金額が政令で定める基準に従い当該市町村の条例で定める金額以下である者に対しては、均等割を課することができない。

(略)

●地方税法附則(抄) 【均等割非課税関連】

第三条の三 道府県は、当分の間、道府県民税の所得割を課すべき者のうち、その者の前年の所得について第三十二条の規定により算定した総所得金額、退職所得金額及び山林所得金額の合計額が、三十五万円にその者の同一生計配偶者及び扶養親族の数に一を加えた数を乗じて得た金額(その者が同一生計配偶者又は扶養親族を有する場合には、当該金額に三十二万円を加算した金額)以下である者に対しては、第二十四条第一項の規定にかかわらず、道府県民税の所得割(第五十条の二の規定により課する所得割を除く。)を課することができない。

2 道府県は、当分の間、三十五万円に道府県民税の所得割の納税義務者の同一生計配偶者及び扶養親族の数に一を加えた数を乗じて得た金額(その者が同一生計配偶者又は扶養親族を有する場合には、当該金額に三十二万円を加算した金額)が、第一号に掲げる額から第二号に掲げる額と第三号に掲げる額との合計額を控除した金額を超えることとなるときは、当該超える金額に第二号に掲げる額を同号に掲げる額と第三号に掲げる額との合計額で除して得た数値を乗じて得た金額を、当該納税義務者の第三十五条及び第三十七条の規定を適用した場合の所得割の額から控除するものとする。

(略)

4 市町村は、当分の間、市町村民税の所得割を課すべき者のうち、その者の前年の所得について第三百十三条の規定により算定した総所得金額、退職所得金額及び山林所得金額の合計額が、三十五万円にその者の同一生計配偶者及び扶養親族の数に一を加えた数を乗じて得た金額(その者が同一生計配偶者又は扶養親族を有する場合には、当該金額に三十二万円を加算した金額)以下である者に対しては、第二百九十四条第一項の規定にかかわらず、市町村民税の所得割(分離課税に係る所得割を除く。)を課することができない

(略)

●地方税法施行令(抄) 【所得割非課税関連】

(法第295条第3項に規定する政令で定める基準)

第47条の3 法第295条第3項に規定する政令で定める基準は、次のとおりとする。

一 市町村の条例で定める金額は、法第295条第3項に規定する法の施行地に住所を有する者の控除対象配偶者及び扶養親族の数に一を加えた数を当該条例で基本額として定める一定金額に乗じて得た金額(その者が控除対象配偶者又は扶養親族を有する場合には、当該乗じて得た金額に当該条例で加算額として定める一定金額を加算した金額)とするものとすること。

二 前号の基本額として定める一定金額は、35万

円を超えない範囲内において、35万円に、生活保護法第八条第一項の規定により厚生

労働大臣が定める保護の基準における地域の級地区分(前年の12月31日における地域の級地区分とする。)ごとに、総務省令で定める世帯につき前年において同法第十一条第一項第一号から第三号までに掲げる扶助に要した費用として算定される金額を勘案して総務省令で定める率で、当該市町村が同日において該当した当該地域の級地区分に係るものを乗じて得た金額を参酌して 定めるものとすること。

三 第一号の加算額として定める一定金額は、21万円を超えない範囲において、21万円に、前号に規定する総務省令で定める率で当該市町村が前年の12月31日において該 当した同号に規定する地域の級地区分に係るものを乗じて得た金額を参酌して定めるものとすること。

●まとめ

概要を説明しようとしたのにかなり長くなってしまいました。(法文の引用も多いのも相まって。)

法文の説明を手抜きせずに説明すると長くなるのは宿命です。

ちなみに、住民税の非課税制度の全容を完全に理解していれば、数年に1回、税理士試験の住民税の理論問題の2問のうち1問を完答できるレベルです(まだベタ書きが通用しやすい科目。)ので、理解できた人は税法科目に適性があるかもしれません。(他にも色々覚えることがいっぱいありますが。)

最後に重要な点を5点、再度整理。

1 所得税非課税の限度より、住民税非課税の限度を気にしたほうが恩恵が大きい

2 住民税非課税には、人的非課税と非課税限度額による非課税がある

3 非課税限度額による住民税の非課税は、自治体により上限額が異なる

4 非課税限度額は自治体の税条例を読むと載っている

5 扶養なしの方の給与収入の「壁」は、自治体により93~100万円くらい

住民税非課税になると受けられる自治体のサービスが手厚くなる(特に世帯全員だと)ため、ギリギリ該当する人は、年末のアルバイトを調整して収入額を減らすのも一つかもしれません。

参考になれば幸いです。

—–

コメント