昨年、沖縄県内に不動産(土地)を購入しました。

ところが、7月になっても固定資産税の通知が届かなくて、若干不安になり電話をしました。

後述の通り、固定資産税を課されない場合は納税通知書が届かないため課税状況を確認することができません。

もし、納税通知書が届かない場合にもどうにか確認できないかを考えてみました。

固定資産税は受験したことが無いので、細部には触れず基本事項のみ。

※法文等調査をしたうえで記事を書いていますが、万一誤りがあった場合には免責とさせてください。

違ったところがあったらご連絡貰えると嬉しいです。

追記:不要と思いましたが、答え合わせで一度今年度の公課証明を取ってみようと思います。

後日追記します。

目次

納税通知書が届かない

固定資産を持っていても、一部納税通知書が届かない人がいる。

「家を買ったら固定資産税が届く」くらいのイメージだったので届かないと不安になりますね。

これには法的根拠があるのです。

固定資産税には、その自治体内に持つ固定資産(償却資産)の評価額の合計が一定以下である場合、原則的に課税されません(免税点と言います)。(地方税法351条)

各資産の免税点は、

・土地 30万円

・家屋 20万円

・償却資産 150万円

例えば、土地の評価額が30万円ならば固定資産税は課税されないのです。

やたら免税点が低いのは、もしかすると物価が安い頃にできた法律だからかもしれません。

なお、ついでに調べましたが不動産取得税の免税点は、

・土地 10万円

・新築家屋 23万円

・それ以外の家屋 12万円 です。(地方税法73条の15の2第1項)

「不動産」取得税なので、償却資産は関係ありません。

基本的に、免税点となる不動産は山や田畑などの土地くらいだと思います。

ただ、免税点以下の資産を持っている場合は、通知は届きません。

地方税法364条によると、「固定資産税を徴収しようとする場合」は、「納税通知書」を送付する必要があるようです。言い換えると「固定資産税を徴収しない場合」は、「納税通知書」を送付する必要が無いわけですね。

ここで納税者として困ることがあります。

不動産(一応償却資産)所有者が納税通知書が届かないと、

・万一、届いているけど紛失した

・課税されてない

かの判別がつきにくくになります。

償却資産税は、書面を納税者が作成(実質は税理士さん)するのである程度自覚があると思いますが、「前年に不動産を購入した人が、課税されない状態になっても知る術がない」ということになるわけです。

今回、それに該当したので、自治体さんに連絡を取ってみました。

自治体さんに電話確認

先日、購入した土地の所在地の自治体さんに電話をしてみました。

私「リュウと申します。

納税通知書が届いていません。

小さいので、もしかしたら免税点以下かもしれないのですが、

万一にも滞納してる可能性もあるので状況を聞きたいです。」

課税担当さん「こんにちは。お名前とご住所を確認させてください。」

私「□□市△△のリュウと申します。」

課税担当さん「ご確認して折り返しいたします。」

20分経過・・・・。

私 (ただの課税状況を聞くだけなのに結構かかるな・・・)

折り返しあり。

課税担当さん「大変申し訳ないですが、本人と特定できないのでご回答できないんです。」

私「(なるほど、だから時間がかかったのか・・・)

例えばなんですけど、通知が出てたとして、滞納してたら督促状が出ますよね。

それが届いてないってことは、きっと滞納してないってことですよね。」

課税担当さん「(察したように)そうです、そうですね。」

私「(これ以上は聞けそうにないけど、反応的に課税はされてなさそう。)

わかりました。」

自治体さんも情報漏洩が心配らしく、教えてもらえそうにないので諦め。

最近では、探偵さん(興信所)などが偽名で情報を得るなどで色々な問題が起きたりするため、本人確認できない情報提供には厳しいようです。

でも、納税通知書が届かない人ってどうやって調べたらいいかは知っておいたほうが良いかもしれないので、次の項に残します。

納税通知書が無くても課税かどうかを確認する手段

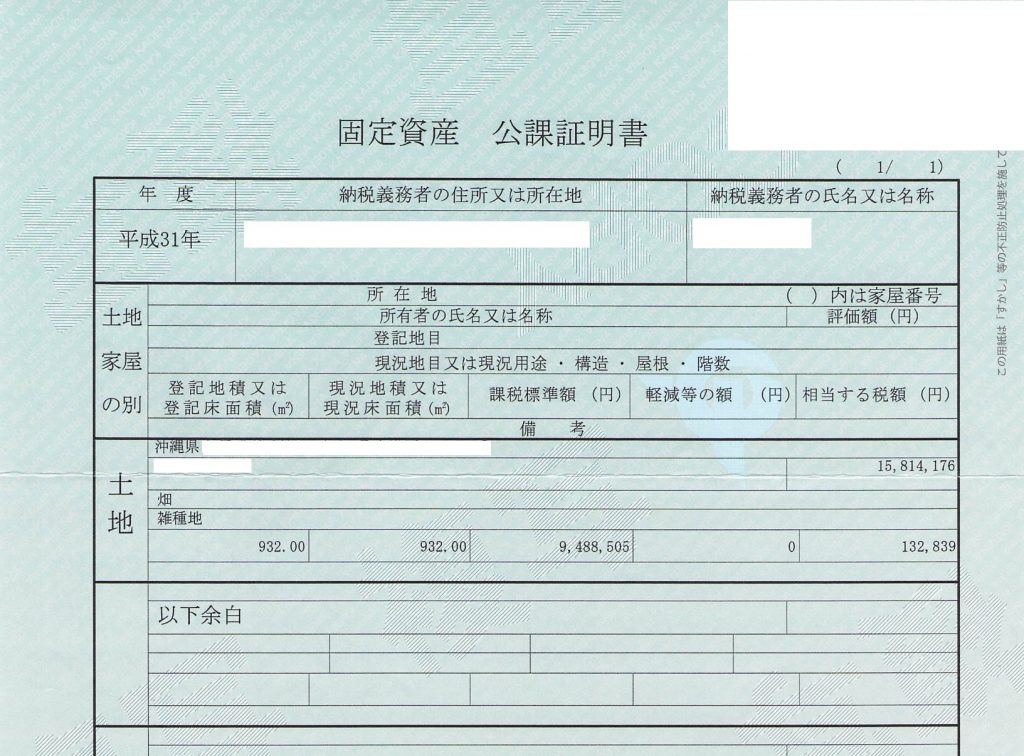

(1)契約時の公課証明書から推測

不動産の契約の際に、「固定資産税の規模」などを確認するために、公課証明書を取得することがあると思います。

これが参考になるかもしれません。

一応、売買の時の公課証明書は「(前のオーナーの)前年の評価額」になるので参考程度です。しかし建物を取り壊すなどをしない限り、翌年も近い数字が出ると思います。

分筆した土地を取得するなどをした場合は、面積で按分するなどの工夫をすると良いと思います。(今回は分筆)

ちなみに、画像の内容を面積で按分しても、後述不動産取得税の額と大分かけ離れていたので、分筆により評価が上下するのかもしれません。

厳密に確認するなら、届かなかった年度の「公課証明書を取得」すれば完璧です。

課税根拠なので、当然「免税点」の判断をするための評価額が掲載されています。

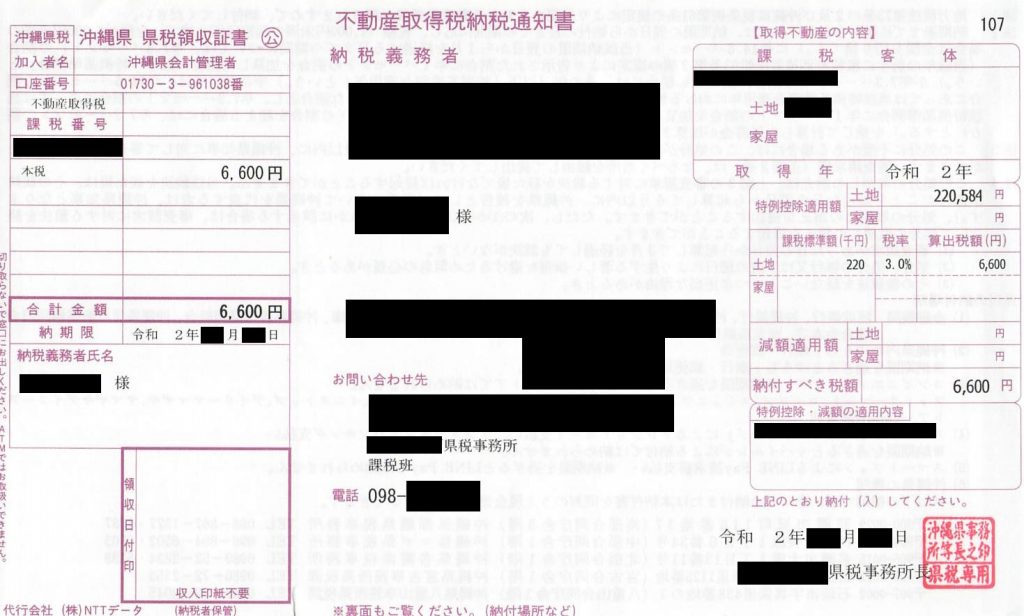

(2)不動産取得税

こちらはより近い数字が出るかもしれません。

不動産取得税の評価額は、原則「固定資産税評価額を利用する」という規定があります。(地方税法73条の21第1項)

したがって、土地など減価しないものは不動産取得税の評価額で十分近い数字が取れると思います。

先ほどの自治体さんの電話ではこちらの数値でも聞いてみました。

私「では、一般的な質問で良いですか?

不動産取得税の請求書が来ていまして、この課税標準額で良いでしょうか。

これ以外の土地を持っていなければ免税点以下になるもので・・・」

課税担当さん「(言いにくそうにはしてましたが)概ね問題ないと思います。」

言いにくそうだったのは、例外的なケースもあって断言はしてはいけないのかもしれません。とはいえ、回答を聞く限り原則的には問題はなさそうです。

(3)未納の有無を確認

若干の方針は違いますが、自治体の担当者さんに聞いた方法です。

欲しい情報によりますが、個人的には「滞納してなければいい」ので、自治体さんに「滞納しているかどうかを確認する」という手もあります。

固定資産税の納期限後にしか答えてもらえないかもしれませんが、未納があれば回答してくれる可能性があります。

これは、課税標準を確認する方法ではないので、とりあえず届いていないか不安な人ならこちらである程度予想がつくかと思います。

まとめ

若干ニッチに固定資産税の話。

償却資産税はともかく、固定資産税は「買ったら自治体から連絡が来る」くらいの印象しかないかと思いますが、「連絡が来ない」という不安を体験するとは思いませんでした。

何にでもノウハウがあることを実感しますね。

今日のポイントは3点。

・固定資産税(償却資産税)は土地30万円、建物20万円、償却資産150万円以下は免税

・固定資産税(償却資産税)は、課税されないと通知も来ない

・公課証明、不動産取得税の納税通知、滞納状況の確認から情報を集めることは可能

税理士試験向きではないですが、宅地はともかく若干特殊な土地(山林、田畑)を持っていると実際に起こりうる話だと思うので役立てば幸いです。

法文

●地方税法(抄)

①不動産取得税関連

(不動産の価格の決定等)

第七十三条の二十一 道府県知事は、固定資産課税台帳に固定資産の価格が登録されている不動産については、当該価格により当該不動産に係る不動産取得税の課税標準となるべき価格を決定するものとする。但し、当該不動産について増築、改築、損かヽいヽ、地目の変換その他特別の事情がある場合において当該固定資産の価格により難いときは、この限りでない。

(略)

(不動産取得税の免税点)

第七十三条の十五の二 道府県は、不動産取得税の課税標準となるべき額が、土地の取得にあつては十万円、家屋の取得のうち建築に係るものにあつては一戸(共同住宅等にあつては、居住の用に供するために独立的に区画された一の部分をいう。以下本条において同じ。)につき二十三万円、その他のものにあつては一戸につき十二万円に満たない場合においては、不動産取得税を課することができない。

(略)

●固定資産税関連

(固定資産税の免税点)

第351条 市町村は、同一の者について当該市町村の区域内におけるその者の所有に係る土地、家屋又は償却資産に対して課する固定資産税の課税標準となるべき額が土地にあつては三十万円、家屋にあつては二十万円、償却資産にあつては百五十万円に満たない場合においては、固定資産税を課することができない。ただし、財政上その他特別の必要がある場合においては、当該市町村の条例の定めるところによつて、その額がそれぞれ三十万円、二十万円又は百五十万円に満たないときであつても、固定資産税を課することができる。

(固定資産税の徴収の方法等)

第364条 固定資産税の徴収については、普通徴収の方法によらなければならない。

2 固定資産税を徴収しようとする場合において納税者に交付する納税通知書に記載すべき課税標準額は、土地、家屋及び償却資産の価額並びにこれらの合計額とする。

3 市町村は、土地又は家屋に対して課する固定資産税を徴収しようとする場合には、総務省令で定めるところにより、次の各号に掲げる固定資産税の区分に応じ、当該各号に定める事項を記載した文書(以下「課税明細書」という。)を当該納税者に交付しなければならない。

一 土地に対して課する固定資産税 当該土地について土地課税台帳等に登録された所在、地番、地目、地積及び当該年度の固定資産税に係る価格

二 家屋に対して課する固定資産税 当該家屋について家屋課税台帳等に登録された所在、家屋番号、種類、構造、床面積及び当該年度の固定資産税に係る価格

コメント