国民年金について前回は書きましたが、今回は国民年金制度を拡張する、「付加年金(付加保険料)」のと「国民年金基金」について考えてみることにしました。

これらは、「会社員等の方との年金額の差を解消するために創設された公的な年金制度」として国民年金法に記載されています。また、確定拠出年金(iDeco)と国民年金基金は利用限度額を共有しているため、どっちを選べばいいかについても検討しましょう。

国民年金基金制度は、「国民年金法の規定に基づく公的な年金であり、国民年金(老齢基礎年金)とセットで、自営業者など国民年金の第1号被保険者の老後の所得保障の役割を担うもの」です。

(引用:国民年金基金連合会 https://www.npfa.or.jp/system/about.html)

前回説明した通り、国民年金制度はローリスク・ミドルリターンくらいの健全な商品です。

ただ、問題は「支給額の少なさ」です。

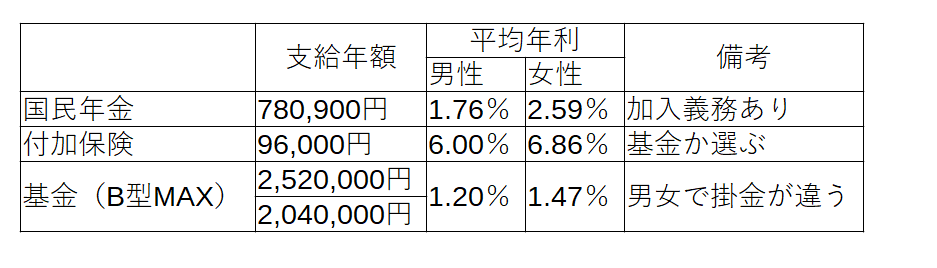

国民年金のみだと1名辺り80万円程度で、一人暮らしにしても、夫婦にしても、老後生活を支えるには少し難しいと思われます。

もしかすると、この単体の支給額の少なさが国民年金が不必要に批判される原因ではないか思われます。

そこで、国民年金(1号)加入者には、追加して国民年金(保険料)を追加して積み立てることで支給額を増やす制度があります。それが国民年金基金(又は付加保険料)です。

今日のは長いので、結論からいうと、

・付加保険料はハイリターン(だけど少額)

・国民年金基金は国民年金の延長線上くらい(ミドルリスク・ミドルリターン)

・1号被保険者は付加保険料+確定拠出年金(iDeCo)が無難

です。

目次

制度確認

これらの制度は知っている方も多いと思うので、ある程度割愛しながら説明します。

大切なこと、加入するためには「任意加入・1号被保険者であること」が絶対条件です。

厚生年金(2号被保険者)やその被扶養者(3号被保険者)は適用できません(適用可能なら後述の通り付加保険料だけは払いたいところ)。

なお、この辺は知っても仕方ない話ですが、国民年金法の規定にある「国民年金基金」、国営ではなく民間団体で運営されています。

細かい制度部分は、総務・経理部門の方から社労士さんに聞いてもらうと良いと思います。

① 付加年金

まず付加年金、「月400円で年金支給額が増える制度」と言われてピンとくる方も多いと思います。

概要は以下の通り。

・1号被保険者又は国外在住などによる国民年金の任意加入者が適用可能

(厚生年金加入者は不可)

・全額・一部免除対象者は加入不可

・掛け金は月400円、支給額は年200円増額、定額のためインフレによる調整はない

参考:付加年金保険料 国民年金法87条の2

付加年金給付額 国民年金法44条

② 国民年金基金

国民年金基金もCMなどでよく聞くため、何となく把握している方は多いかと思います。

概要は以下の通り。

・1号被保険者又は国外在住などによる国民年金の任意加入者

・全額・一部免除対象者は加入不可

・付加年金との重複は不可

・1口だけ少し高めで2口から固定

・一定期間の給付保証ありとなしの制度がある

参考:国民年金法116条

③ iDeCoとの競合

①と②の制度は、確定拠出年金(iDeCo)と合わせた掛け金の上限があります。

付加年金又は国民年金基金とiDeCoの合計が68,000円以下になるよう制限されています。したがって、iDeCoがトクか国民年金基金がトクかの有利判定をある程度判断する必要があります。

※なお、付加保険料は400円なので67,600円の枠がありますが、iDeCoが1,000円単位のため現行制度上67,000円が上限となります。

参考:確定拠出年金法11条、確定拠出年金法施行令36条

と、制度は大体こんなものかと。

社労士さんの試験じゃないので、そこまで詳しく書いても仕方ないので割愛。

検証1 付加年金

付加年金について、時々「月400円払って200円しかもらえないんじゃ損じゃないですか?」という質問を貰うことがあります。

答えはシンプル。殆どのケースでおトクです。

給付額は「200円」ではなく、「年200円」です。

したがって、2年以上給付されたら元は取れるようになっています。

昨日の検証した通り、平均寿命を考えると男性で15年、女性で20年以上給付を受けることが見込まれます。

従って、400円払うと総額3,000~4,000円もらえる額が増えるわけですね。

さて、そんな付加年金。

通常の国民年金に加算した場合、どれくらいの利回りを上げるかを検証してみましょう。

前回検証モデル、

・国民年金1号被保険者

・今年の料率(月16,610円)、支給額(480月納付で月額65,075円給付)を基に算定

・未納なし、40年納付

・前納制度などの割引は考慮しない

・社会保険料控除は全期間、税率で所得税10%(+住民税10%)とする

・支給は65歳

これに、「40年、480月付加保険料400円を納付する」を加えてみましょう。

①国民年金+付加保険料支払額

付加保険料の年額は、

400円 × 12 = 4,800円

です。

そして、「国民年金は、所得税住民税の社会保険控除の対象」になります。

前回同様、税区分は10%+10%=20%と仮定すると実際の負担額は、

4,800円×(100%-20%)=3,840円

となります。

この額で40年納付すると、

3,840円 × 40 = 153,600円

と、なります。

②給付額

次に給付額を再検討。

前回のおさらい、平均寿命で算定。

https://www.mhlw.go.jp/toukei/saikin/hw/life/life19/dl/life19-02.pdf

令和元年の統計によると、平均で男性は81.45年、女性は87.75年、平均して生きていることになります。

65歳の年金給付から、男性は16.45年、女性は22.75年貰えると予想されます。

付加保険料を480カ月加入すると、給付額は、

年額 200円 × 480月 = 96,000円

増額されます。

さて、余命から予想される支給額は・・・、

96,000円 × n = 男性 1,579,200円

女性 2,184,000円

n= 男性16.45 女性22.75

となります。

なお年額は

65,075円 × 12 = 780,900円 から、

780,900円 + 96,000円 = 876,900円 になります。

加算額は約12.3%です。

利回りは良いものの、年88万では流石に生活費には届きません。

(夫婦で175万円なら、貯蓄を削りながらギリギリいけるかも・・・?)

③ 利回り

②÷①

男性 10.281…

女性 14.218…

になります。

支払額が、支払いの10~14倍になります。中々良い。

付加年金はかなり有利な制度といえます。

(生命保険の個人年金は、生命保険部分があっても40年で1.1(すなわち40年でたった+10%)程度のもあります。)

平均利回りは、

男性 10.281^(1/40) – 1 = 0.05998 → 平均6.00%

女性 14.218^(1/40) -1 = 0.06861 → 平均6.86%

です。

年平均利回りは、付加年金単体なら6%を超えます。

ローリスク・ハイリターンと言える制度です。

付加年金だけで100口くらい入りたいものですが、残念ながら1口のみ。

検証2 国民年金基金

国民年金基金は公式サイトにシミュレーターがあります。

なお、掛け金と給付額についてはこのリンクを確認すると良いと思います。

付加年金と異なり、商品(種類)が多いため、今回のモデルケースは極力国民年金に類似するよう努めます。通常の国民年金との比較のため、15年保証なし・終身の「B型」を選択。

「1口が高めで2口以降は金額が下がる」ため、「68,000円の上限限界まで積み立てるのが基金の利回り最大」となります。

国民年金との比較をするために「20歳から40年積み立てる」という条件で。

1号被保険者(任意加入)が必須条件であるため、モデルケースでは、国民年金に上乗せした結果の運用利回りを出します。

なお、付加年金と違い20歳からMAX68,000円を積むのは困難ですが、敢えてモデルケースにしたのは、その方法が「国民年金基金B型の最も利回りが高い方法」だったためです。あくまで利回りの算定として考えてください。

①保険料(支払い部分)

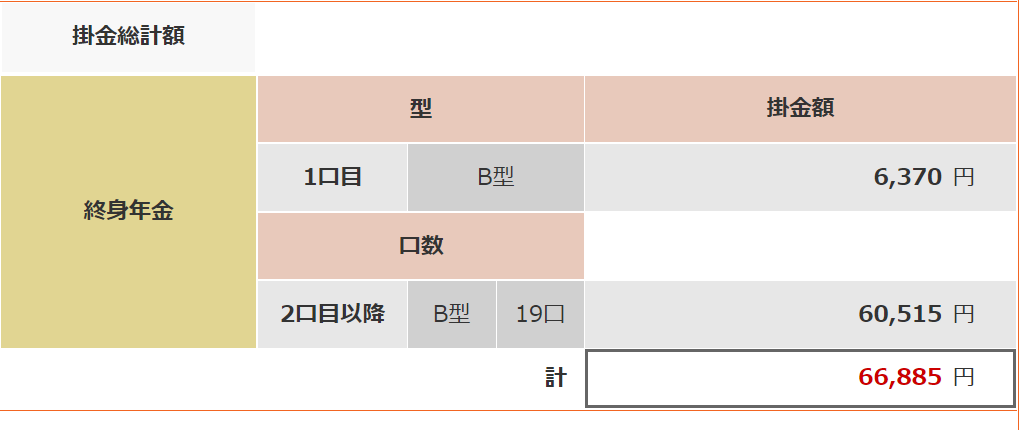

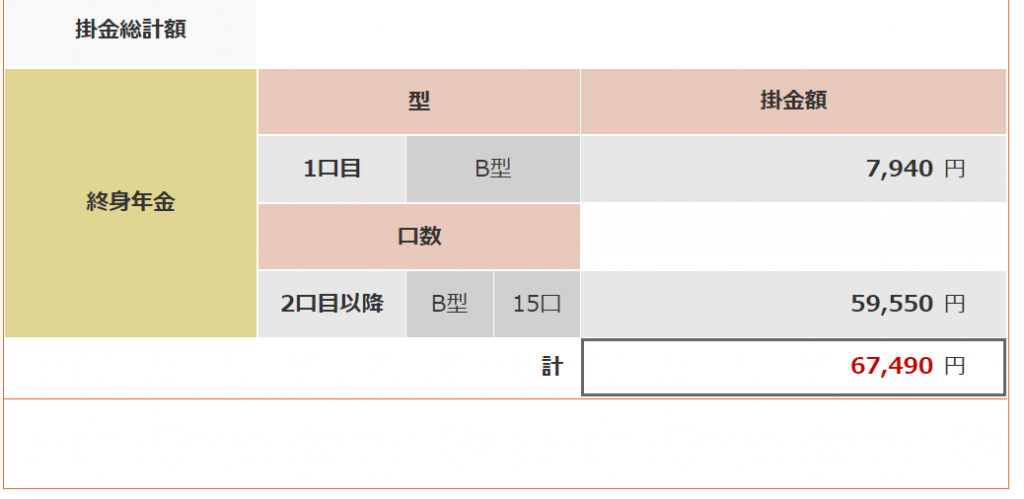

国民年金基金が入ると「男性と女性の掛け金が変わる」ようです。

68,000円限界までかけた場合、20歳から40年加入する場合、男性が19口、女性が15口が限度のようです。

年額

男性 66,885円 × 12 = 802,620円

女性 67,490円 × 12 = 809,880円

です。

次に、「国民年金基金も、所得税住民税の社会保険控除の対象」になります。

上述の通り、全期間の平均として税区分は10%+10%=20%と仮定すると実際の負担額は、

男性 802,620円×(100%-20%)=642,096円

女性 809,880円×(100%-20%)=647,904円

となります。

この額で40年納付すると、

男性 642,096円 × 40 = 25,683,840円

女性 647,904円 × 40 = 25,883,760円

と、なります。

②給付額

今度は給付額。

大分同じ計算式を見てきたと思うので、計算のみ簡易に。

65歳の年金給付から男性は16.45年、女性は22.75年貰えると予想。

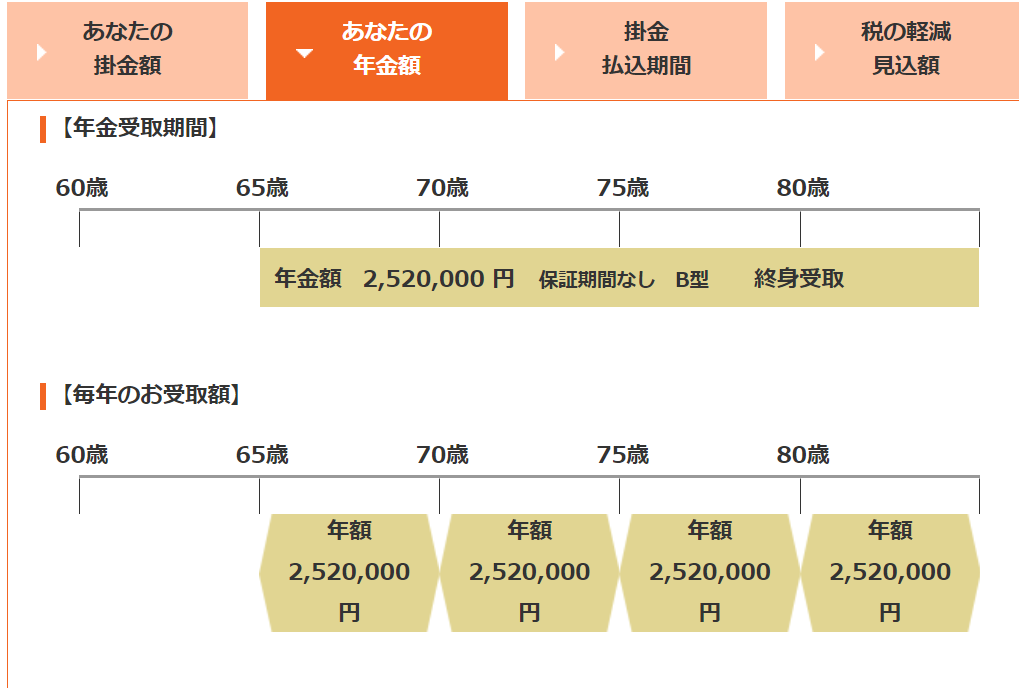

以下の図の通り、

男性の支給額は、国民年金に加えて基金は年額2,520,000円

女性の支給額は、年額2,040,000円となります。

支給総額は、

男性 2,520,000円 × n = 男性 41,454,000円

女性 2,040,000円 × n = 男性 46,410,000円

n= 男性16.45 女性22.75

です。

支給額が減っても、支給年数が多いためやはり女性の方が多くもらえるようですね。

公的年金制度は、長生きしたほうがトクな制度と改めて感じました。

健康であったことのご褒美と言えるのかもしれません。

③40年の利回りは?

他と同様に、まずは総合利回りを出し、1年間平均を出しましょう。

②÷①

男性 1.614…

女性 1.793…

となります。

40年の平均利回りについて、Excelや関数電卓で計算してみましょう。

ここは計算式と結論のみ。

男性 1.614 ^ ( 1 / 40 ) – 1 = 0.01203… → 1.20%/年

女性 1.793 ^ ( 1 / 40 ) – 1 = 0.01470… → 1.47%/年

となります。

大分下がりました。

現在の日本なら年1%はミドルリターンと言えるものの、ラインぎりぎりといったところでしょう。

利回り低下については、基金の掛け金を減らすことである程度回復可能です。

MAXで男性の支給額が年330万円程度。

ここまで年金支給を必要としない方も多いと思いますので。

また、今回は解説を省略しますが、158万円(公的年金等控除額+基礎控除額)以上になるため所得税の課税可能性があります。

iDeCoと国民年金基金、どっちが得?

ここまで読んでくれた方、ありがとうございます。

一旦整理します。

以上で、国年、付加年金、国民年金基金の関係としては、

・国民年金は良い商品

・付加年金をつけると利回りは良いが基金と比べて支給額が若干少なく生活は困難

・国民年金基金は、預金・生保と比べると悪くないが、高い利回りとは言えない

となります。

最後の検討材料。

「イデコと国民年金基金どっちが得?」

「イデコと付加年金どっちが得?」

という話になります。上述の通り「国民年金基金(又は付加年金)上限掛金がiDeCoと競合する」のです。

意外にシンプルに、投資商品(利回り)にもよりますが、結論は「概ねiDeCoが有利」といえます。

支払額については「社会保険料控除」と「小規模企業共済等掛金控除」の違いはありますが、「掛金を全額所得控除」にでき互角。そのため、比較すべきは利回り。

上にまとめた通り、投資商品の利回りが年7%としても、基金はおろか、比較的燃費の良い付加年金すら上回るわけです。

例えば、三菱の「e-maxis Slim 米国株」などのS&P500連動型の運用利回りが10年で年平均14%程度の利回りです。したがって、この半分の年7%の運用成績であっても国民年金の各制度を超えます。

加えて、確定拠出年金(iDeCo)には、一時金(一括受取)のメリットがあります。

これは、

「支給方法が年金方法に加え一時金(若しくは併用)が可能」、

「一時金の場合は退職所得控除の適用がある」

であるため、国民年金基金とは違い、

公的年金受給した場合に課税される額の一部を退職所得控除の一定額まで軽減できるメリットもあるため,iDeCo優位は変わりません。

このあたりの課税関係は今回は冗長になるため省略。調べてもらうと理解が深まると思います。

とはいえ、これらを見るとイデコ最強のように見えますがiDeCoは国民年金制度とは異なり、「支給額が運用成績次第であるためリスクは上がる」ことを忘れてはいけません。

ミドルリスク・ミドル(~ハイ)リターンくらいをイメージしてください。

まとめ

以上により、結論は5点。

・国年1号被保険者には、付加年金と国民年金基金という上乗せの制度がある

・付加年金は利回りが高いが、国民年金+付加年金だけだと生活は困難

・国民年金基金は、単体では付加年金・国民年金の利回りに劣るが、支給額は生活可能レベルになる

・iDeCoと国民年金基金では、iDeCoの方が期待利回りは高いが、リスクは上がる

・リスクとリターンの兼ね合いから、付加年金+67,000円の枠をiDeCoにするのが良い

といったところでしょう。

付加年金はコスパの良い制度です。

額がわずかなのとそれでも年利7%弱のため、iDeCoに軍配が上がる可能性が高い。

これらの検討から国策のこれらの制度を比較してもらえればと思います。

法令

法的根拠は確認したものの、制度の最適解の分析がメインの記事なので今回は省略します。

条文を別途検索してもらえれば理解が深まると思います。

コメント