リュウです。

昨日はとある手続きがあり休暇。

昼に茅ヶ崎でつけめんを食べてきました。

いよいよ税理士試験の申し込みも終わり、受験生の方は追い込みの時期に入っているかと思います。

私は、実は合格した年の予備校の模試や直前対策の予備校のテストの順位はあまり高くありませんでした。

最高評定がついた唯一の模試が、簿記論2年目の全国統一模試で、問1~問3が全てBで総合得点のAだけです。

後は、殆どC評定かD評定でしたが無事受かってます。(特に初年度の財務諸表論が酷かった。)

重要なのは、今から「基礎力を取りこぼしなく仕上げていくこと」です。

模試(公開模試含む)は、苦手分野の発見のためのものと割り切りましょう。

試験日までスコアが伸びるようにやるべきことをやっていくことが重要になります。模試で完成させる必要はないのです。

(もちろん、模試を手を抜いていいわけではありません。上述のとおり自分の苦手分野を整理する試験です。)

さて、今日の本題。

かつて、自分がしていた仕事の中に、国民健康保険や国民年金の相談を受けるものがあったのですが、自営業の方が時々「国民健康保険料が高い」と言っていた方が多かった覚えがあります。

言葉が意味するところが、「国保は社保に比べて高い、サラリーマンは羨ましい」ということを言いたかったのか、「単に国民健康保険料は高い」と言いたかったのか(両方かな?)は定かではないですが、前者と読み取った場合、実際にサラリーマンの方々が自営業の方々より健康保険で安いのかについて今日は検討してみようかと思います。

いつもと同様、細部を書いても実益が少ないので不要なところは省きます。

と、言うわけで今回は、税理士というよりは社労士さん方向の話。

「公課(国保と社保)の比較をした話」をしてみましょう。

税理士さんは、公課について手続きはともかく、見落としや有利にする制度について把握していない方がいますので、役立てば幸いです。

※ら~めんBUBU(茅ヶ崎)のつけ麺+BuBu丼セット。スパイシーなつけ麺でした。

次は通常のラーメンを食べたい。

●もくじ

1 国保の加入者ってどんな人?

2 国保(国保組合)+国民年金と社保の保険料の計算方法

3 モデルケースによる比較

4 資料

1 国保の加入者ってどんな人?

国保と社保について、保険料の計算の前に「どの方がどちらの保険か」を整理する必要があります。

国民健康保険(国保)が市町村で運営されるようになったのが1958年(S33)で、国民皆保険制度となったのが1961年(S36年)のようです。(Wikipedia)

国民皆保険制度とは、原則どの人(釈然としませんが、国保料が安くなる(後述)外国人ですら一定期間の滞在を条件として)も加入した上で、一定の自己負担で病院にかかることができる制度です。

日本にいると当たり前に感じますが、先進国ですら皆保険制度ができていない場所があります。

アメリカ合衆国では、現在メディケア・フォー・オール法案と言うものが出ていて、日本に60年近く遅れている状況で、市場(保険会社など)もざわついているようですね。

(お金はかかりますが、日本のスシ・サムライ・おもてなしとかより、こういうところこそ誇るべきかと思うんですが・・・)

国民健康保険は原則都道府県(国保組合は個別団体)が運営しており、社会保険は各団体が保険者となり、保険料を集め、病院等にお金を支払っています。

実際のところ、市区町村ごとに料率を指定していて市町村が運営しているようなものになっています。

(2018年に広域化として運営を市町村から都道府県に移したようですが、実態としてあまり変わっていないようです。納付先も市区町村です)

話が脇にそれましたが、国民健康保険の加入義務者は国民健康保険法5~6条に規定されています。

国民健康保険法(抄)

(被保険者)

第五条 都道府県の区域内に住所を有する者は、当該都道府県が当該都道府県内の市町村とともに行う国民健康保険の被保険者とする。

(適用除外)

第六条 前条の規定にかかわらず、次の各号のいずれかに該当する者は、都道府県が当該都道府県内の市町村とともに行う国民健康保険(以下「都道府県等が行う国民健康保険」という。)の被保険者としない。

一 健康保険法(大正十一年法律第七十号)の規定による被保険者。ただし、同法第三条第二項の規定による日雇特例被保険者を除く。

二 船員保険法(昭和十四年法律第七十三号)の規定による被保険者

三 国家公務員共済組合法(昭和三十三年法律第百二十八号)又は地方公務員等共済組合法(昭和三十七年法律第百五十二号)に基づく共済組合の組合員

四 私立学校教職員共済法(昭和二十八年法律第二百四十五号)の規定による私立学校教職員共済制度の加入者

五 健康保険法の規定による被扶養者。ただし、同法第三条第二項の規定による日雇特例被保険者の同法の規定による被扶養者を除く。

六 船員保険法、国家公務員共済組合法(他の法律において準用する場合を含む。)又は地方公務員等共済組合法の規定による被扶養者

七 健康保険法第百二十六条の規定により日雇特例被保険者手帳の交付を受け、その手帳に健康保険印紙をはり付けるべき余白がなくなるに至るまでの間にある者及び同法の規定によるその者の被扶養者。ただし、同法第三条第二項ただし書の規定による承認を受けて同項の規定による日雇特例被保険者とならない期間内にある者及び同法第百二十六条第三項の規定により当該日雇特例被保険者手帳を返納した者並びに同法の規定によるその者の被扶養者を除く。

八 高齢者の医療の確保に関する法律(昭和五十七年法律第八十号)の規定による被保険者

九 生活保護法(昭和二十五年法律第百四十四号)による保護を受けている世帯(その保護を停止されている世帯を除く。)に属する者

十 国民健康保険組合の被保険者

十一 その他特別の理由がある者で厚生労働省令で定めるもの

(略)

文言を読んでもらうとわかるとおり、要は、国民健康保険には原則「社保等に入れなかった(入らなかった)方」が対象になります。

(例外を細かく語っても仕方ないですが生活保護など。)

社保等の健康保険と異なり、「社保等入れなかった方を加入させることで補完し、皆保険制度が実現」しているわけです。

2 国保(国保組合)+国民年金と社保の保険料の計算方法

国保に加入した方は原則的に納付義務のある年金制度は国民年金(1号被保険者)になります。(例外的なもので国保のうち国保組合で厚生年金に入るケースがありますが、省略)

一方、社会保険の場合は厚生年金(2号被保険者)に加入し、健康保険料とともに支払います。被扶養者は国民年金ですが3号被保険者となり、納付は免除されます。

したがって、「国保と社保のどちらが高いか」を検討する上では、「年金をセットで比較する」必要性がありそうです。

なお、老後の長期的部分を比較することも必要ですが、それは納付額を減らした部分で確定拠出年金や自主運用をしてもらうといいと思います。

納付の部分のみ今日は考えていくため、給付部分は最小限にします。

複雑な計算資料(軽減資料)は5の資料に掲載。

(1-1)国保料

国民健康保険料は、市区町村で決まります。

(2018年に都道府県化したのですが保険料は市区町村で決定)

「前年」所得から「住民税の基礎控除額33万円を引いた」金額に料率を乗じたもの(所得割)に、

均等割(自治体によっては平等割も)を加えた額になります。

※資産割はあまり採用自治体がないため、4の資料を参考にしてください。

参考に横浜市の料率を出しておきましょう。

区分 料率 均等割料率(額) 賦課限度額

医療分 7.09% 33,790円 610,000円

支援分 2.12% 10,160円 190,000円

介護分 2.13% 13,570円 160,000円

合計 11.34% 57,520円 960,000円

全国的に共通ですが、賦課限度額が気づかない間に最高額がずいぶん上がりました。

(「平成31年度保険料の料率等について」横浜市)

・軽減について(所得によるもののみ)

所得が少ない方は、均等割(+平等割)が軽減になります。詳細は「4 資料」を参考ください。

7割軽減 所得金額が33万円以下

5割軽減 所得金額が33万円+28万円(被保険者数+特定同一世帯の人数(※))

2割軽減 所得金額が33万円+51万円(被保険者数+特定同一世帯の人数(※))

※後期高齢関連の内容で略。

(1-2)年金

国民年金は、定額16,410円/月になります。

・軽減について(所得によるもののみ)

所得が少ない方は申請により、減額や免除を選択できます。(支給額も下がるので任意)

①全額免除 (扶養親族等の数+1)×35万円+22万円

②4分の3免除 78万円+扶養親族等控除額+社会保険料控除額等 ※

③半額免除 118万円+扶養親族等控除額+社会保険料控除額等 ※

④4分の1免除 158万円+扶養親族等控除額+社会保険料控除額等 ※

※モデルケースの社会保険料控除額は、その年の国保料で代用(若干不利ですが)。

(2)社会保険

計算基準として、スタンダードな社保として協会けんぽ(神奈川県)を例とします。

労使折半により賦課額の半分を納付。

本人負担分は(11.64%+18.3%)÷2=14.97%(基金加入による割引を考慮せず。)になります。

※各県の料率(全国健康保険協会)

3 モデルケースによる比較

サラリーマンと自営業で同収入の場合の保険料の比較をしたいと思います。

ただ、自営業の方々は、概ねサラリーマンより必要経費が多くなりますが、事業によって必要経費が多かったり少なかったりするのでなかなか所得の算定が困難な背景がありました。

定義づけとして、自営業は必要経費を50%(サービス業)、夫婦のみの世帯を想定します。

なお、40~64歳の介護保険料は健康保険料に含めて払うことを想定しています。

(介護保険料を独立させると計算が煩雑と言うのも理由。)

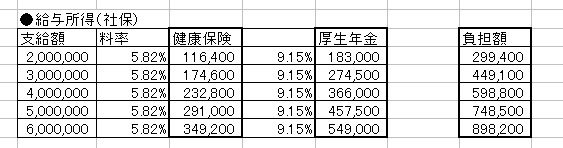

(1)自営業(国保・国民年金:サービス業・必要経費50%)のケース

(2)サラリーマン(社保・厚生年金)のケース

※上限を超過していないことから、賞与・給与を個別計算せず、直接料率を乗じて概算。

●結論

結論として、サラリーマンのほうが労使折半を見込んでもたくさんの保険料を払っているように思われます。

個別に見た場合は、収入600万円までいくと自営業(国保・年金)の方の国保料の方が上回っていることに留意する必要があります。(個人事業主の「収入金額」と、サラリーマンの「給与の収入金額」が同価値とはいえないという点も留意しておく必要はありますが。)

とはいえ、節税する人は5割以上経費にすることも多く、医業(保険診療を主としたもの)などはある程度の収入でも概算経費控除で5割以上経費になるため(ここについてはもっと書きたいところですが、いずれまた。)、概ね妥当な数値が出ていると思っています。

加えて、国保である自営業者は、戦略により社保を活用することも可能な一方、社保の条件を満たすサラリーマンに国保の選択肢は基本的にはありません。

(ここでは書きませんが、上述国保法6条のとおり、戦略で社保を利用し国保に加入しない手もあります。)

整理してみて、所得税・住民税にせよ、公課全体にせよサラリーマンに不利な法制度だなぁ・・・、と改めて思ったりします。

高所得者の国保が若干逆転したこと以外は、基本的にサラリーマンが不利のようです。

サラリーマンの税での不利な点については、別の記事にまた書きたいと思います。

(過去にチャレンジして、調査量の多さと文章量の多さで収集がつかなくなったのでお蔵入りしています。軸足は「大嶋訴訟」です。気が向いた方は「サラリーマン税金訴訟(大嶋訴訟)」で検索してみると知識が深まります。)

なお、健康保険料は基本的に掛け捨てですが、年金については、安く済ませば正解と言うわけではなく、積立額が少なければ給付額も少なくなることにも留意してください。

自営業者は年金が少なくなりがちな原因もここにあることに留意していく必要があります。

(もっとも、節約したお金を個人運用していけばよいのではありますが。)

4 資料

最後に資料を。

冗長になったので計算資料等はここにおきます。

(1-1)国保の計算

国民健康保険料では、用途ごとに3つの保険料を課しています。

保険診療の際に病院に負担される「医療分」、

40~64歳までの方が介護保険制度のために支払う「介護分」、

75歳以上の後期高齢者医療制度のために支払う「支援分」になります。

●国保料の計算について

保険料は、原則的に「4種類の料率(金額)を合計したもの」になります。

自治体により適用しないものがありますが、一応種類別に分けてみましょう。

①平等割

世帯ごとに固定でかかってくる金額です。

神奈川県の後期高齢者医療保険や横浜市のように、②の均等割のみにして、平等割を課さない自治体もあります。

②均等割

人数ごとに固定でかかってくる金額です。

単独世帯ならばその金額、5人世帯ならば5倍かかります。

③所得割

ここがメイン部分になります。

「所得」に対してかかってくる部分になります。

厳密には、「所得」に住民税基礎控除額の33万円を控除した額に一定の割合(料率)を乗じた金額になります。

④資産割(レア)

最近とんと見なくなりましたが、固定資産税の税額に一定の割合をかけて国民健康保険料を計算します。

「資産を持っているから納税資力(納付する力)がある」と解釈し賦課しているようですが、賛否があり、近年ではあまり採用されている自治体を見かけません。

●国民年金の計算について

国民年金は、16,410円/月になります。口座振替でまとめ払いすると若干安くなります。

加えて、後述の通り減免制度があります。

●社会保険の計算について

社会保険料の計算は、ざっくり言うと「給与収入」の月額に一定の割合を乗じて計算します。

「給与収入」です。

国保との違いは、「給与収入」以外の所得を見ないことで、給与の支給額が大きくなると賦課額が増えます。

厳密には、平均月額報酬として指定した期間の給与支給の平均額に基づき一定割合を乗じる方式で、計算の煩雑化を減らしています。

(計算方法 全国健康保険協会)

多少は給与支給の実額とずれますが、本質は上述のとおり「給与収入」に一定割合を乗じる仕組みと考えて良いでしょう。

各県に全国健康保険協会〇〇支部(協会けんぽ)というものがあり、その料率が参考になると思います。

料率は以下の上述リンクのとおりです。

国保の神奈川県は、医療、介護、支援分の内訳は不明ですが、11.64%、厚生年金は18.300%になります。

「労使折半」という雇用者が被用者の保険料の半分を納付する仕組みになっており、実際の本人負担分は半分、神奈川県なら(11.64%+18.3%)÷2=14.97%(基金加入を考慮せず。)になります。

●国保、年金の保険料減免(所得に関するもののみ)

国民健康保険料と国民年金には保険料の減免の仕組みがあります。

国保は所得が少ない人は、平等割と均等割の7割・5割・2割が所得に応じ減額されます。

なお、以下の減免以外にも、仕事を解雇等された場合などにより雇用保険を受給している方に対する減免や、後期高齢者医療制度に異動することによる減免、その他自治体で個別に定める減免があるので必要に応じ自治体に確認してみるといいと思います。

今回は国保と社保を継続している場合の保険料の想定なので略。

国民年金も全額、4分の3、4分の2、4分の1減免の4つの減免があります。

ただし、減免は権利なので申請をする必要があること、減免を受けると国民年金の給付額が下がる(ゼロではないですが)ので留意しておきましょう。

(1)国民健康保険料の所得による軽減

世帯主の所得を含め(意外と重要)、世帯所得が以下の場合は、減免対象になります。

7割軽減 所得金額が33万円以下

5割軽減 所得金額が33万円+28万円(被保険者数+特定同一世帯の人数(※))

2割軽減 所得金額が33万円+51万円(被保険者数+特定同一世帯の人数(※))

※後期高齢関連の内容で略

(2)国民年金保険料の所得による軽減

申請者本人、申請者の配偶者及び世帯主のそれぞれの前年の所得が一定基準以下の場合(その他災害に被災した場合なども考慮)に該当します。

(国民年金保険料の免除制度・納付猶予制度 日本年金機構)

所得による、国民年金の免除の基準は以下のとおりです。

・全額免除 (扶養親族等の数+1)×35万円+22万円

・4分の3免除 78万円+扶養親族等控除額+社会保険料控除額等

・半額免除 118万円+扶養親族等控除額+社会保険料控除額等

・4分の1免除 158万円+扶養親族等控除額+社会保険料控除額等

ただし、減免を受けると年金支給時での給付額が減ります。

その時期により国の負担額が変わっているので、給付額の具体的な計算は割愛しますが、現時点で国民年金の額が免除を受けた月の部分の1/8から半分くらい減ります。

—–

コメント