昨日はFIRE、今日は子育て資金についてです。

今後を見据えて、どれくらい支出があるかを整理しておくため、比較的コストの重い子育て費用を調べてみました。

AIUの資料の話

子育てにかかる費用に関して、様々なサイトや記事で度々引用されている資料があります。

AIU保険会社『現代子育て経済考』2005年度版 です。

15年前の資料なのに最近でも引用されているところから見ると、具体的に検証している資料が少ないのではないかと思われます。

今回はこの「現代子育て経済考」を用いて、保険会社の指標ゆえの疑問点を若干推敲して、概算してみようと思います。

AIU保険会社『現代子育て経済考』2005年度版の分析と修正

ではAIUの「現代子育て経済考」をExcelに落としたもの。

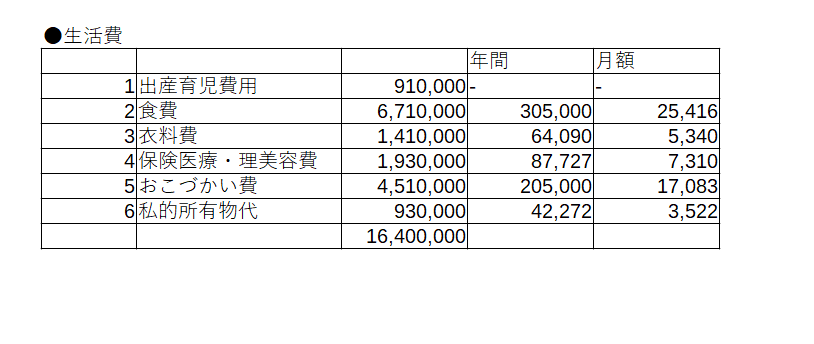

生活費

①出産育児費用について 91万円

変更なし。

出産育児一時金が42万円給付されるとしても、子育て初期の生活費は結構かかります。経験則から、それを加味しても91万円くらいの支出をしたように思います。

ある程度お金で解決(例えば、臨時に子を病院に運ぶためのタクシー代など)するシーンも多い。

②食費 671万円 → 528万円

AIUの見積額は高めなので修正。

年間で305,000円、月25,416円。

外食以外は親子で別々の料理を作る期間は乳児くらいまで。

大人と同じ食事なのでそこまでコスト高になりません。

また、現在の小中学校では平日昼は給食になることも多いためコストは低めに収まります。

月2万円(もう少し減らせるかも?)で行けると思われます。

2万円×12月×22年=528万円

③衣料費 141万円

変更なし。

男女差はあると思いますが、年6.5万円程度なら想定される範囲。

④保険医療・理美容費 193万円

高めだが変更なし。

多くの自治体は未就学児は医療費無料。

自治体によっては18歳まで医療費無料の場所もあります。

仮に18歳まで無料とするならば、18歳から22歳の4年で193万円も支出するとは思えませんが、平均値としてこれくらいの支出を想定します。(保険会社なので医療費は高めに見積もっていると思う。)

理美容費まで含めて広く費用を計算し、193万円として判断。

話は逸れますが、子育て世帯が増えない原因は医療費の自治体較差もあると思います。医療費は安くない家計支出。子育ての不安要素です。

⑤おこづかい費 451万円 → 100万円

高いです。

資料を見て、一番違和感があったのはコレ(次に学費)でした。

当然、見直します。

年額205,000円、月額17,083円となり、子どもに毎月お小遣いをこんなに払っているわけがありません。

どうやら保険会社らしく「学資保険」を計算に含めているようです。

裏付けとして、

別の調査「インターネットによる子育て費用に関する調査 平成21年度」で、中学生までのお小遣いの割合はほぼゼロであり、「おこづかい」と「子どものための預貯金・保険」が別建て、後者が大きな額になっていることから推察されます。

「学資保険」であると仮定すると、それは大学等の学費で相殺されるための「積み立て」であり、「費用」ではありません。

簿記でいうなら「費用」ではなく「資産」です。

世帯格差はありますが、お小遣いの額を以下のサイトから推計。

就学前 0円

小学校1,000円×12月×6年=7.2万円

中学校2,500円×12月×3年=9万円

高等学校5,000円×12月×3年=18万円

大学 10,000円×12月×4年 =48万円

その他1万円×16年 =16万円

合計 98.2万円 → 100万円

「学資保険は資産計上」され、大学就学とともに相殺されるため除外としましょう。

⑥私的所有物代 93万円

何とも言えませんが、諸経費的な意味合いも含め許容。

以上で、

①~⑥までの合計 91万円+528万円+141万円+193万円+100万円+93万円=1,146万円

(シビアに見積もりましたが)実態より500万円ほど少なくなりました。

学費考察

学費算定には、丁度良い資料があります。

平成30年度子供の学習費調査 P3当たりが参考になるかと思います。

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf (参考:平成30年度子供の学習費調査)

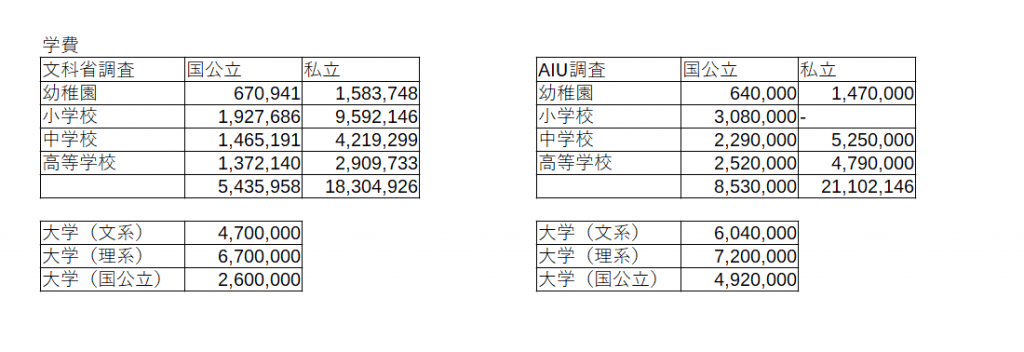

文科省とAIUの調査を比較して掲載。

①幼稚園~高等学校まで 650万円

・学校教育費

・学校給食費

・学外活動費

の年間合計金額、すなわち通学費用は除かれますが概ね学校での生活費が計上されています。

幼稚園は3年、小学校は6年、中学校は3年、高等学校は3年を乗じて計算すると、

全て国公立の場合、

幼稚園~高等学校で5,435,958円(AIUだと8,530,000円)、

全て私立(AIU小学校のみ学習費調査を利用)の場合、

幼稚園~高等学校で18,304,926円(AIUだと21,102,146円)となります。

ここも若干堅めの数字をAIUでは出しています。

なお、「学習費調査」にあるとおり、

学生(園児)総数のうち私立利用者は、

幼稚園 84.5%

小学校 1.2%

中学校 7.4%

高等学校 33.0%

となるため、幼稚園(私立)、小学校(公立)、中学校(公立)、高等学校(公立)というのがコンセンサスの進路となります。

その場合の経費は、15年で「6,348,765円」となります。

参考値として、650万円としましょう。

※令和元年10月以降、保育園の場合は3~5歳児は無料化(厳密には給食費などはかかることがあります。)、幼稚園も補助(その形態により変わるので無償化又は減額:月25,700円)が出るようになったため、もう少し幼児教育分は減額して見積もっても良いかもしれません。

②大学の費用

学費は各校のホームページに掲載されているため、ある程度有名な私立・国公立3校の4年間の学費(諸経費含む)の平均値をもとに算定。

独断で文系は法学部、理系は理工学部で算定しました。

大学文系 4,700,000円(AIUでは604万円)

大学理系 6,700,000円(AIUでは720万円)

大学(国公立) 2,600,000円(AIUでは492万円)

が目安になります。

若干AIUが堅めの数字を出しているものの、

一人暮らしの仕送りをすると考慮するとAIUの調査がむしろ安く、許容範囲といえます。

(月6万円の仕送り年72万円、4年で288万円なのでAIUの見積もりより大きくなりえます。)

なお、医学部は上位の大学と下位の大学で6年間の学費に1000万円以上の差がついたため今回は除外しました。(2000万円~3600万円位の経費のばらつきがありました。)

親が度々、「国公立大学を目指せ」と言っていたものですが、親の立場になってよく理解しました。

加えて、概ね、先ほどの学資保険があればここで使われることになると思われます。

合計費用

生活費 + 学費

(生活費)1,146万円 + (幼稚園~高等学校)650万円 = 1,796万円

+ ①私立文系 604万円 = 2,400万円(AIUだと3,180万円)

②私立理系 720万円 = 2,516万円(AIUだと3,296万円)

③国公立 492万円 = 2,288万円(AIUだと3,068万円※)

※モデルケースにはなかったため、幼稚園を私立から公立に変えて算定。

概ね「2,400万円くらいかかる」と考えればよいかと思います。

なお、全て国公立、実家通いでも2,000万円程度です。

3 補助

現金で入ってきそうなもののみ。

医療費補助は、実費で相殺されるので支出額に影響しません。

現在は、子ども手当と、税法上の扶養控除くらいでしょうか。

①子ども手当(今後所得制限あり)

3歳まで 15,000円×12月×3年 =54万円

15歳まで 10,000円×12月×12年=144万円

合計 198万円

②扶養控除(目安で所得税10%区分)

所得税 38万円×10%=38,000円

38,000円×3=114,000円

63万円×10%=63,000円

63,000円×4=252,000円

住民税 33万円×10%=33,000円

33,000円×3=99,000円

45万円×10%=45,000円

45,000円×4=180,000円

合計 645,000円

①+②=262.5万円

年少扶養制度が消滅して10年以上たちますが、

子ども手当の所得制限をするのに、扶養控除すら戻さないのには違和感があります。

考察

2から、22歳までにかかる費用は、平均して約2,300万円(保育園を利用する場合は2150万円程度)と考えられます。

医学部は、上述に+2,000万円~+3,000万円を目安にしてもらえればと思います。

3から、給付額としては300万円程度。

子育てにかかるコストは、

2150万円ー300万円=1,850万円

予想外の経費を入れて2,000万円と考えればよいかと思います。

過去に試算した「ゆとりある老後の貯蓄」で試算した額(2,200万円)に匹敵します。

加えて、老後の2,200万円は40年かけて準備すればいいのに対して、子育ては、社会人になって10年くらい(早い人は5年以内)すると経験するイベントなので、貯蓄が一番少ない頃に生じる支出となります。

子育てにかかる費用は老後の費用より重いことは想像に易いと思われます。

子育てと支出の多さは切っても切れない関係にあるわけです。

まとめ

子といる時間はプライスレス。

一方で、「子はぜいたく品」と批判する人の気持ちもわかりました。

本来、若者は国の宝です。

一方、子ども自体は選挙票にならないからか、どの政権においても、政策的に後回しにされる傾向があります。金銭面を国策で補助しないと、出生率はどんどん下がっていき20年、30年先の国力低下が見込まれます。

生き方そのものは批判しないとしても、「独身」でいることはコストがかからない反面、将来の国力を低下させる結果となるため、「独身税」の議論が出るのも納得のいくところです。

「独身税」については、ブルガリアの事例など面白い検討対象でありますが、別の話なのでまたいずれ。

コメント

[…] 前回の記事「子育て費用を調べる」から。 […]