子育て資金について前回考えてきましたが、今回は、「実際にどの程度の積み立てと運用をすることでその額に届くか」を検証してみたいと思います。

後に書きましたが、目標は18歳(高校卒業時)に1000万円。

一見多く見えますが、ある程度がんばれば届く金額のように思います。

子供に必要なお金から逆算

前回の記事「子育て費用を調べる」から。

記事で書いた通り、

生活費、高等学校までの学費、大学での学費を分けると以下の通りになります。

・生活費 1,146万円(1年あたり約52万円)

・義務教育下+高等学校 650万円

・大学(私立平均)570万円(文系470万円、理系670万円の平均)

合計2,366万円。

そのうち、大学4年間に子育て全体の約33%の778万円の出費が見込まれます。

(※1,146万円÷22年×4年+570万円=778万円

778万円 ÷ 2,366万円 ≒ 33%)

何かの才があれば「大卒であることは必須ではない」という見方もありますが、通常サラリーマンとして生きるなら、今のところは学歴があるに越したことはない状況と思われます。

778万円と算定したものの、下宿したり、お小遣いが増えたりする年齢という中で、余裕のある額を目指すなら1,000万円くらい必要です。そこで大学入学時点までの「18年間で子に1,000万円の資産を準備」する目標とします。

そこで、今日は「18年で1,000万円」を蓄財するためのプラン。

なお、学資保険はおすすめしません。

学資保険については「学資保険なんて要らない」の記事を参考にしてもらえればと思います。

子育ても老後も考え方は同じ

「子育て資金も、老後資金も考え方は同じ」です。

「地道に積み立てる」こと、「裁量は不要」、「個別銘柄投資とは別枠」ということを押さえましょう。

思うに、子育て資金を積み立てられるような人は、老後資金もしっかり積み立てることができると思います。

時期は並行しますが「老後資金の積み立ての練習」になるかもしれません。

積み立てで大きく資産を増やすのに必要な考え方は3点のみ。

①年数(時間)に余裕があれば増える

②利回りが大きければ増える

③積み立て額が多ければ増える

です。

子育て資金に当てはめると、

「大学入学まで」に「1000万円」としたため、

①は、最大で18年(生まれた月でさらに最大+12ヶ月)となります。

当然早く始めればそれだけ負担が減ることになり有利です。

②は、金融商品の選択。

当たり前のことですが、「リスクが高ければ利回りが大きいものが多い」ことがほとんどですし、「リスクが低ければ利回りは低い」ものです。

(まぁ、時々リスクが高く利回りが低い、酷い投資商品がありますが・・・)

個人的に勧めるのは、

①判断が必要ないもの

②手数料が安いもの

③ある程度リターンを見込めるもの

です。

結論からいうと、「全世界や米国のETF」を積み立てるのが良いと思います。

ここも老後の積み立てとは大きな違いはありません。

①は、「裁量のある投信」や「暗号通貨」など、常にその「内容や値動きについて見張る必要のない銘柄」を選ぶことを指します。

定期的に見張る必要があると、個別銘柄と同じように取り扱うことになるため、見た目以上にコストがかかり、「長期の積み立てには向かない」といえます。

②は言わずもがな。

個別銘柄なら手数料はだいぶ安めになりましたが、口座維持費や資産管理で年1〜2%を取るようなものは避けましょう。

③は、リスクとリターンのバランスを取って決めるところですが、リターンが低すぎると積立額が大きくなり、生活との両立を困難にすると思われます。

例えば、日本の10年債の年利が0.089%です。

100万円積み立てて、年利で890円(税引き前)しか利息がつきません。

なお、過去5年で日本国10年債は利回り年0.2%を超えたことがありません。

なお、預金の金利はゼロ。これらの投資商品を買うメリットはあるでしょうか。

これは個人的な見解ですが、

投資商品にはある程度リスクを負う必要があり、「ミドルリスク・ミドルリターン」くらいを目指すべきだと思います。

以上により、全世界・米国などのETFを購入することをおすすめします。

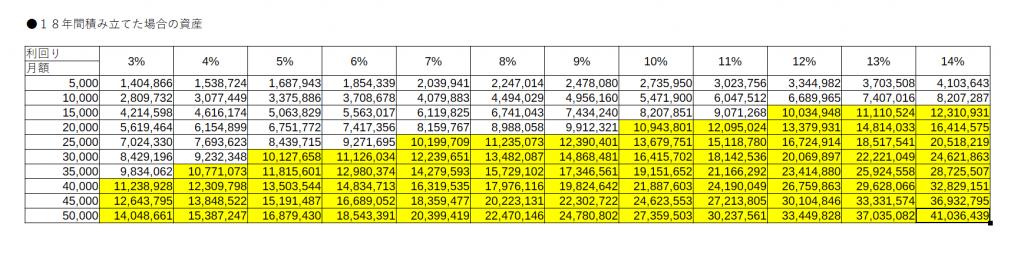

検証

具体的に検証、モデル簡素化のため、

・期間は18年(端数月は無視)

・簡易にするため年1回の積立

・利回りは税引き後年1回

で検証。

範囲は

利回り3% 〜 15%

積立額 月5000円〜5万円 5000円単位

としました。

利回りだと、

3% 月4万円

4% 月35,000円

5~6% 月3万円

7~9% 月25,000円

・・・・

となっています。

我が家での事例

我が家での実例。子が1人のケース。

我が家では子の積み立てに、月2万円(妻と私で月1万ずつ)+子ども手当の月1万(3歳までは15000円)。年間36万円(42万円)の積み立てをしています。

一時期は基礎控除を活用し、不動産REITに投資してきましたが、有事(新型コロナ以後)の不安定さ(利益剰余金がほとんどないので、災害等のダメージに弱い)からハイリスクと判断し現在は米国株のETFを中心(+個別銘柄2銘柄)とした投資に切り替えています。

上述の通り学資保険は利用せず、積み立てと生命保険を切り分け、生命保険のみにしています。

今後、我が子が投資を学びたいと言った場合は、当人に判断させていきたいと思っています。

実際に運用に成功するかは娘が18歳の3月末を迎える14年9ヶ月後になりますが、積立額はともかく、利回りからは実現可能な内容ではないかと思っています。

●まとめ

子育て資産も早めから対策すればそこまで難しくなく準備できると思われます。

子育て費用(18年で1000万円)を準備するために、重要なのは3点。

・時間をかける

・最良の少ないミドルリスクミドルリターンな商品を買う

・目安として月3万円&年5%で18年積み立てて運用すれば達成可能

今後の10年でS&P500の平均年14%は難しいと思いますが、平均年5%を達成できる銘柄は少なくないと思いますので、検討してみてください。

さて、最後に今日は村上ファンドの村上世彰氏の話を。

村上氏は、小学校3年生の時に父親から大学入学までの小遣い100万円をまとめて貰い、投資を始めました。実際のところ、氏の世代で8歳から18歳までの10年で100万円を貰うというのは、お小遣い月額8000円と破格の金額ですが、「この子に資金を渡すと面白いかもしれない」と親が判断したのかもしれませんね。

我が娘に、

・同じことをいわれるような投資センスを身に着けさせること

・100万円をポンと出せる父親でありたい

と思わされたエピソードでした。

コメント

[…] 過去記事(2021.5.22)に「我が子に大学入学時に1000万円を手渡すために必要な積立額」 […]