友人に、子育て資金について相談を受けました。

子育てや子に残す資産について悩む世帯は少なくないです。

過去記事(2021.5.22)に

「我が子に大学入学時に1000万円を手渡すために必要な積立額」

ということで「利回りに対し、いくらの積み立てを必要とするか」という視点で記事を書きました。

ちょっと理論的な感じだったので、

今回は、少し視点を変えて「実際に何をいくら積み立てたらどれくらい準備できるか」に焦点を置きます。

目次

村上世彰氏のエピソード

村上ファンドで有名な村上世彰氏。

彼の有名なエピソードに、氏が10歳の時父親がお小遣い100万円を渡し「大学卒業までの小遣い」として受け取った話があります。そして、その100万円を元手に大学卒業までに億の資産したとのこと。

(ちなみに、その時に村上氏が「大学卒業までだと少ない、大学入学までの小遣いだ」と言い返したらしいです。)

我が子にどれくらいの投資センスが養われるかはわかりませんが、彼と同じようなスタートをさせたら面白い化学反応を起こすかもしれないと期待しています。

さて、今回は10歳で100万円の小遣いではなく「学資とお小遣いを大学入学時にすべて託す」という方針にします。

前回同様「18歳で1,000万円を準備する」という基準で子育て資金の積み立てを検証します。

モデルケース

Twitterなどで、

「ETFに今月も50万円積み立てたぜ!」

という、いわゆる「超入金力」のある方がいます。

羨ましい限りですが、現在の日本でそこまで稼げる方は稀で正直「選ばれた人」と言わざるを得ません。(現在の日本の給与は、世界的に低いですしね。)

入金力パワーのある方は少し資産を子供に避けることで1,000万円を残すことが可能です。

そういう方は、今日の記事など読まずとも余裕で達成できると思います。

一方で、殆どの世帯はそういう余力はありません。ある程度(とは言っても不可能な生活レベルの人もいます)達成可能なレベルで見積もってみようと思います。

(1)原資

まずは、積み立てる原資から。

「公的資金」と「学資保険の積み立て」だったものを対象とします。

積立期間は高卒まで、子の生まれた月で若干変わるため、便宜的に18年6ヶ月とします。

①児童手当

まずは児童手当。

扶養控除を削ってまで国策にした制度なので、そうそう無くなることはないと思います。

児童手当は、子育てのために使い切るという方も多いですが、我が家では一切手を付けていません。子に残すためのお金と判断。子のための積み立てにしています。

さて、支給額について。

15歳まで支給されますが、3歳までが15,000円、15歳(になった翌年3月)までは10,000円支給されます。(給付制限として一定上の所得の方は減額、支給停止となりますが、そういう世帯は入金力があると判断し、今回の検証から除外。)

積み立て可能額は、

~3歳 15,000円 × 12 × 3年 = 540,000円

3~15歳 10,000円 × 12 × 12.5年(※) = 1,500,000円

生まれた月により3歳に1万円を支給される月数が増減するため、これも便宜的に6カ月(0.5年)にしました。

児童手当で「204万円」の原資を作れます。

②子の積み立て

さすがに204万円を1,000万円にするのは、ある程度リスクを取らないと難しいところ。

前の記事「学資保険は利回りの低い投資商品」で検討した学資保険が約23,000円、生命保険料を分離したら22,000円程度でした。

そこで、子1名に「月2万円」積み立てをするものとしましょう。

20,000円 × 12月 × 18.5年 = 4,440,000円

少し頑張って、親の自腹で「444万円」の原資を作ります。

③原資合計

①+②=6,480,000円

これを元手に一定の利回りで1,000万円を目指します。

(2)利回り

重要な利回りの算定目安。

今回は、FIREの基準となる年4%(税引き後)としてみましょう。

年利4%が高いか低いかは人によると思いますが、

FIREムーブメントにおいて、

「年4%で運用できる資産があればリタイアできる」

とする前提があるため

「FIREする方が利用するレベルの投資商品で、年4%なら実現可能な範囲」

と捉えて差し支えないと判断。

彼らがハイリスクな運用をしていたらとてもFIRE(リタイア)とは言い難いので、年4%の運用は商品を選べば安全に増やせる範囲とします。

これらのモデルケースを前提にどこまで資産を築けるか検証しましょう。

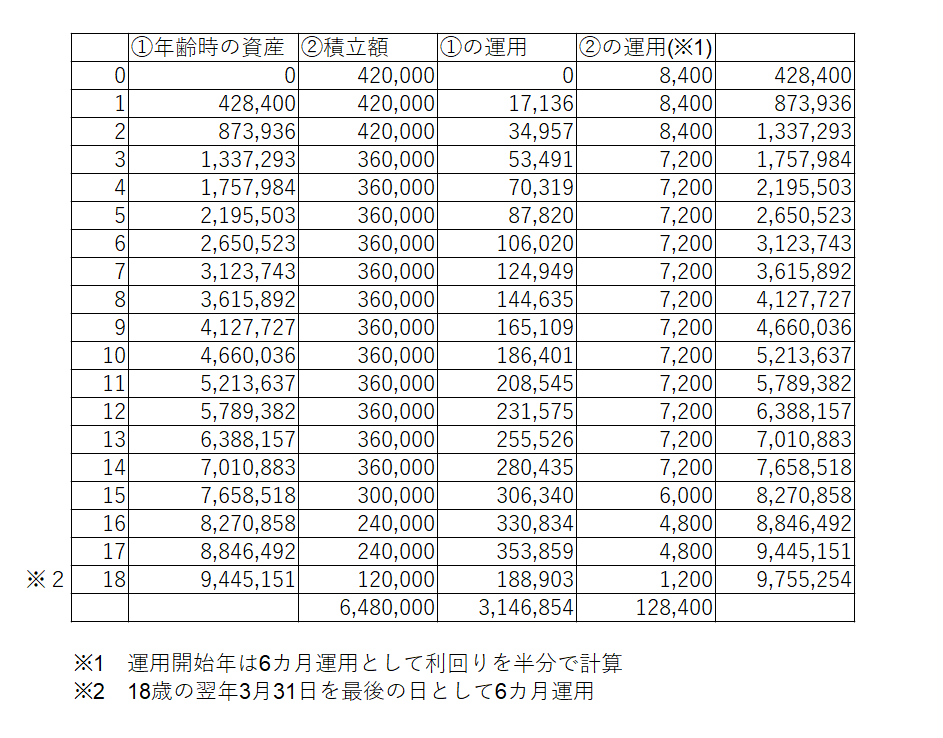

結果

18年間の積み立ての成果は以下の通り。

整理すると、

積立額は、

0~2歳は年42万円(15,000円×12月+20,000円×12月)

3~14歳は年36万円(10,000円×12月+20,000円×12月)

15歳は年30万円(10,000円×6月+20,000円×12月)

16,17歳は年24万円(0円+20,000円×12月)

18歳から高校卒業までは(0円+20,000円×6月)

運用は、少し細かいですが、

・積み立てた年は利回りを半分に

・18歳は6ヶ月の運用で

年利4%(税引き後)の複利計算をしています。

以上により計算すると、9,755,254円になる見込みです。

若干1,000万円に足りませんが、少し利回りが上がれば達成可能な範囲と言えそうです。

まとめ

利回り、積立額ともに無理をする設定にしませんでしたが、十分1000万円貯蓄可能でした。

投資商品自体は例示しませんでしたが、税引き後年4%の投資商品は多少探すことでいくつも出てくると思います。

(米国S&P500のインデックスの成長は平均年7%程度、日本国内の高配当銘柄を持つことでも年4%ならいける可能性が高い。積立額も、サラリーマンなどは18年の間に昇給も見込め、もう少し積み立てられると思います。)

我が家では、この方法で運用しています。

(それ以外に国から特殊な給付があったときにも積み立てています。)

積立額がきついですが、今のところ計算より若干良いスコアで推移しています。

18歳までに子に投資リテラシーを育て、高校卒業時に元本を提供。

我が子が自由に生きられるきっかけになったら面白いと思います。

結論「しっかり積み立て、運用すれば子に18歳で1,000万円を渡すことは十分可能」

コメント