リュウです。

今日は、娘とフードコートでのんびり。

最近娘がベビーカーに乗るのがイヤらしく、暴れて歩かせろとせがんできます。

ベビーカーに乗せないと、疲れて乗せて暮れとせがんでくるので難しいところです。

さて、本題。

昨日の日経のニュースで、厚生労働省が「年金支給を選択制の75歳支給制度に改めることを検討」しているようです。

自分は紙媒体で見ていたため、電子版に書いてあるのが同じ情報として解説しますが、概要は以下のとおり。

・年金を75歳まで遅らせて支給することで「約」2倍の受給額がもらえるようにする

・「約」といっても+84%なので倍ではないが、多少加算(日経には「インセンティブ」と表記)も考慮

このような内容の記事でした。

しかし、直感的に「75歳支給じゃ大してもらえないのでは」と思っている方も多いと思います。

そこで、実際にある程度仮定を含め計算しました。

あとの資料は根拠付けなので結論から書きます。

「75歳になんかもらっても、支払額が多いだけ。

運が悪ければ払っただけでもらえないのでやめておけ。」

です。

というわけで、今日のテーマは「基礎年金の繰り上げ・繰り下げ支給の話」です。

※年金手帳(この記事のために探したけど見つからず・・・)

●目次

1.基礎年金の繰上支給(繰下支給)とは

2.単にもらうだけと考えた場合

3.運用が絡んだ場合

4.原資の減少、貯蓄ありで考慮

5.結論

1.基礎年金の繰り上げ支給(繰り下げ支給)とは

我々が毎月払っている(払ってますよね?)公的年金は、現行法によると原則65歳支給ですが、所定の手続きを行うことでそれを支給年齢を60歳まで前倒すことができます。ただし、もらえる金額は前倒した年齢により減額されることとなります。

また、繰り下げ支給という制度もあり、こちらはもらう年齢を後にすることにより支給額が増加する制度です。

そこで出てくる問題が、「支給年齢をいつにすることが最適か」を考えることになります。

2.単にもらうだけと考えた場合

では、繰り上げ(繰り下げ)した場合の支給を比較してみてみましょう。

60歳 70%、61歳 76%、62歳 82%、63歳 88%、64歳 94%

65歳 100%(65歳支給を基準)

66歳 108.4%、67歳 116.8%、68歳 125.2%、69歳 133.6%、70歳 142%

参考として、今回見たニュースでは、75歳で+84%のようなので、

66歳以降の繰り下げ支給と加算率は同様で1年で8.4%ずつ増加です。

71歳 150.4%、72歳 158.8%、73歳 167.2%、74歳 175.6%、75歳 184%

なお、細かくは65歳以外は月単位で支給額が増減します

ここで、モデルがわかりやすいように65歳の支給額を100として、いくらもらえるかを検討していきましょう。

ここで必要な数値が、平均寿命です。年金の支給は死亡時まで生じるためです。

2017年の平均寿命として参考になる数値(日本人の「平均寿命」が過去最高を更新)があります。

平均寿命は、男性81.09歳、女性87.26歳とのこと。

年金を、男性81歳、女性87歳の年齢まで貰ったものとして計算してみましょう。

※補足

実際に繰り上げるか否かを判断するのは60歳以降で良いため、最適解は平均寿命ではなく60歳以降の(各年齢の)「平均余命(その年齢からあと何年行きられるか)で出すほうが正確」ではありますが、わかりやすさを重視しています。

運用がない場合(まぁ、いまの金利なら預金で預けていても同じ結果といえるでしょう。)、単純に平均寿命まで積み上げた金額で比較をすれば良いので、比較は簡単です。

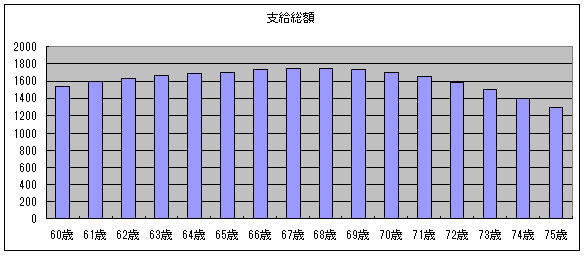

●縦軸を65歳の年額を100とした支給総額、横軸を支給年齢とします。

男性の場合

1-1男性・支給総額のみ

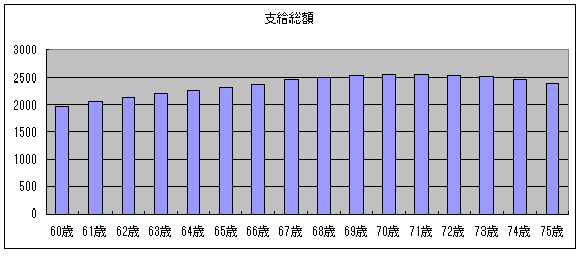

女性の場合

1-2女性・支給総額のみ

若干グラフがわかりづらいですが、65歳支給年額を100として、

男性は68歳(1752.8)、女性は71歳(2556.8)で受給すると良いようです。

しかしながら、そうは単純に行きません。

早く貰ったお金に運用成績を加味してい必要があるためです。

3.運用が絡んだ場合

2.でだした結論によると男性が68歳、女性が71歳で支給を受けることが最適解であるとされました。

しかしながら、上述の通りお金を前倒してもらえるならば、そのお金を「運用することが可能」です。

現在からもらえる年間70円、

5年後からもらえる年間100円、

10年後からもらえる年間142円を、

運用成績4%(配当利回りが良い会社)で比較してみましょう。

なお、運用成績が上であればあるほど早い支給にメリットが有ります。

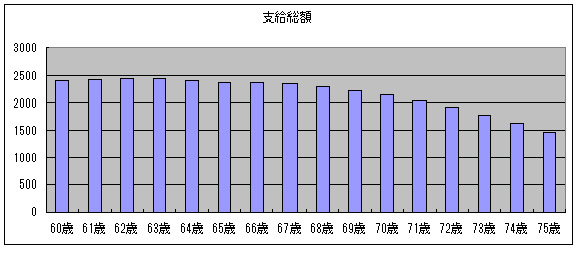

男性の場合

※2-1男性の場合(年4%で運用)

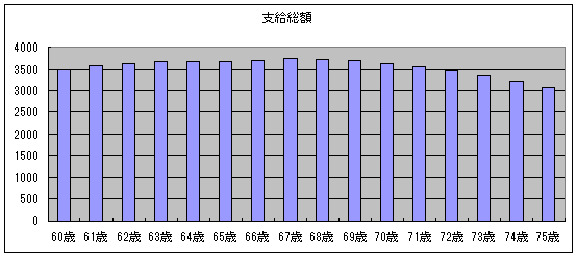

女性の場合

※2-2女性の場合(年4%で運用)

こうなると若干結果が変わります。

当たり前ですが運用成績が絡むので、運用成績次第で早めにもらうほうが有利になってきます。

年4%の運用がある状態だと、65歳の年間支給額を100として、

男性が62歳(2441.82)、女性が67歳(3728.23)となり、男性は繰り上げ支給をしたほうが得となります。

もう少し腕に自信がある方(年6%くらいで運用し続けている個人投資家などいくらでもいるでしょうから)だと、さらに前倒しても良いでしょう。

更に深く考えてみましょう。

3は、運用成績まで考慮しましたが、年金を老後資金と考えると、原資の減少と、年金以外の老後資金の運用を考慮する必要があります。

ここは蛇足的なものと思っているので、

4.については興味がある方のみ読んでもらうといいかと思います。

4.原資の減少、60歳時に貯蓄ありで考慮

3で運用まで考慮してきましたが原資と60歳時点の貯蓄を考慮した年金支給のタイミングを計算してみましょう。

運用できる原資が減ること、老後資金として60歳のときに持っているものも当然運用対象になるため考慮が必要です。

これには、2点考慮しなければならない前提があり、

①年金支給額の一般的な額

②60歳時点の一般的な貯蓄残高(債務控除後)

を考慮しなければなりません。

ベストな資料は、年金支給額の総世帯の中央値、60歳時点の貯蓄残高の中央値を取れれば良いと思われます。(平均値は高額支給の人を計算に入れるため高めに出てしまう傾向がありますで中央値を採用)

「60代の・・・」というような資料はあるのですが、「69歳も60代」なので、取り崩し始めた方も統計に載っているので使いづらいんですよね。

探してみたものの白書や民間の調査統計に適当なものがありませんでした。

あと、調査方法が不明ですが「中央値に大きくばらつきがあり」採用しませんでした。

そこで、別の方法でいきます。2つの設定を次のとおりにしました。

①一般的な基準として、年金の通常額である65歳支給金額を使い切る(65歳年金支給額を100として100)

②貯蓄は60歳から65歳までの5年分(65歳年金支給額を100として500と算定)と算定

運用なしで65歳支給の場合、常に年末に残高が0になる計算です

実際は年金+取り崩しで貯蓄が多くなるので、若干繰下げ支給側に有利ですが、実際は財産を残して死亡する人もいるので、モデルせたいと考えていきましょう。

なお、年金の年間支給額(2人以上世帯)は147,051円/月です。(※12倍して年間1,764,612円の支給額が平均)

(年金の平均はいくら?最新の平均支給額を確認してみた【各世帯別】)

3.と同様に4%運用のケースを考慮してみましょう。

これは支給総額ではなく、手元資金の残高で考慮しましょう。

65歳の年間支給額を100とした手元資金の残高です。(マイナスは老後資産が不足していることを意味する)

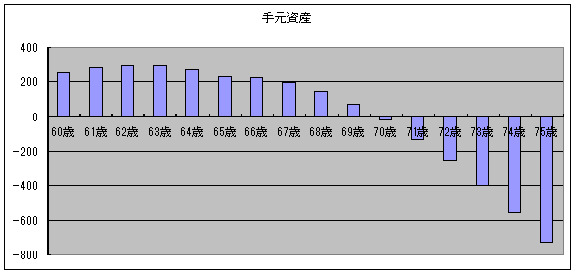

男性

※3-1男性・資産を4%で運用、年間65歳の年金支給額の支出、老後資金は5年分

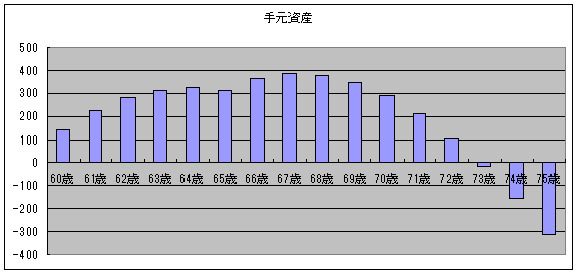

女性

※3-2女性・資産を4%で運用、年間65歳の年金支給額の支出、老後資金は5年分

実は、マイナスになった場合は年4%で負債が増えます。

(借り入れを考慮するならば妥当と思ったのでそのままにしました。)

男性で62歳(299.62)、女性で67歳(385.68)を死亡時に残すことが出来る見込みです。

それよりびっくりしたのが、男性で70歳以上、女性で73歳以上は、

「60歳に5年分の年金の貯蓄とと年4%の運用をもってしても赤字」になります。

5.結論

運用も絡めてみた上で計算すると、年4%の運用で計算する限り、男性が62歳、女性が67歳で支給を受けることが有効であるという結論となります。

また、70歳以降の支給は明らかに損になる制度ということもわかりました。

したがって、今回の厚生労働省の提示した(インセンティブを考慮しない)70歳以上の繰下げ支給は辞めたほうが良い(特に男性)となります。

とはいえ、女性は支給年数が長いため、繰上げ支給は選択肢の一つとして有効であることを頭の片隅に入れておいてもらえると幸いです。

そもそも、現在30代の私にとって、年金制度がなくなることも想定され、過度な期待は避けたいところです。

●余談として・・・

今回調べてみて副次的に気づいたのが、「年金支給額の男女格差」です。

上述の年金の平均支給額(年間1,764,612円)を、平均寿命として男性81.09歳、女性87.26歳として6.17年(87.26-81.09=6.17)余分に年金をもらえるとすると、

1,764,612円 × 6.17年 = 10,887,656円

今後は、女性が国民年金とは限らず、年金支給額に大きな差は出てこないと思われます。

そうすると、寿命が長い女性が死ぬまでに1000万円以上余分に公的年金をもらえる仕組みになってくるわけです。

女性に生まれただけでこの差は無視できないほど大きいです。(もっと小さいかと思っていました。)

これは、投資家視点として不公平だと若干不満に思うところではあります。

よく、「男女平等のために男性優遇社会をなんとかすべき」という圧力団体をメディアでよく見るのですが、①男女の年金支給額が同額であることと、②所得税法(地方税法)の女性の特別寡婦控除は、不平等があることが明らかなのに是正されません。

(これって触れる方が少ないので、タブーな事項なのかな。)

ちなみに、民間の生命保険(個人年金)では、(期間内に保険事故に会う可能性が高い)定期保険は男性が高く、(死ぬまでの期間保証する)終身保険は(長生きする)女性が高く掛け金を設定することで均衡を保っています。

公的年金の性質上「夫婦で同額になるように処理している」というのも、今の時代だと時代遅れに思います(結婚も必須ではないため)。

男女平等として支給額調整か、掛け金を是正しないと男女不平等なんですけどね。

ともあれ、将来の年金がなくなる可能性が低くない以上、これら年金に頼らず行きていけるくらい、稼げるようになりたいものです。

結論:

・公的年金の75歳繰下げ制度は明らかに不利

・平均寿命で見て、単純支給額は

①運用無しで男性67歳、女性71歳が一番もらえる

②運用あり(年4%)だと男性62歳、女性67歳が一番もらえる

③原資取り崩し、貯蓄運用も考慮すると男性62歳、女性67歳が一番もらえる

・現行の年金制度を2〜30代の人が享受できるとは思えない(政府に過度な期待をしてはいけない)

●7日7新

1/20 濃堅ビーノ

1/21 ファミマのコーヒー

1/22 ファミマーのマーガリン入り黒糖ロールパン

1/23 パスポート更新

日本酒原価酒蔵 横浜

1/24 信金口座を開設-独立開業の資金積立開始

1/25 えだまりこ うましお味

1/26 セブンイレブンの400円のワイン(意外と美味)

●娘の成長日記

・娘がダッシュを覚えて、どんどん危険度が増して来ました。

・最近「アンパンマン」以外に、「ばいきんまん」、「ドキンちゃん」辺りがしゃべれるようになってきました。

聞いた言葉を真似するので、英語とか教えたほうがいいかもしれませんね。

・窓の鍵を開けて扉を開くようになりました。

油断するとすぐ外に出られるようになったのでさらに危険が増した気が

—–

コメント