リュウです。

今日は、昨日の結婚式の出席で妻が疲れていたので、子どもの面倒を見ていました。

自分の職場では、月20,000円程度の家賃補助が出ます。

それ以上もらえる会社も、それ以下(ゼロを含む)の会社もあるかと思われるレベル支給額です。

我が家では、家賃補助だけ優先的に充て、残りの生活費を私と妻で折半しています。

なお、子供の積立はしていても、お小遣い制は導入していません。(共働きなのもありますが、互いに自分の財布には自分で責任を持ってもらうことにしています。)

個別で過程のためのもらった給付を予め控除した上で生活費を折半することにしているのですが、

例えば、「家賃補助を月10,000円もらえた場合、生活費として10,000円を入れるのが本当に妥当なのか」を検討してみましょう。

結論からいうと、察しの良い方は解ると思いますが、テーマにしているとおり、税金等の分で「損をしている」ことになります。

実価値は、他の給与の額の大きさにもよりますが、20%~50%くらい税金等で持っていかれます。

今回は、「家賃補助」を軸に税金について考えてみます。

(扶養手当などでも同様に考えられます。所得税法上非課税となる一定額までの「通勤手当」なども一部影響してきます。)

※仙崎駅(H28.4) 東亜大学入学式の前日に乗った「みすゞ潮騒号」、

今は、「或る列車」に引き継がれ、仙崎駅には普通列車が来るのみです。

もくじ

1.扶養手当の税法上の取扱い

2.税金

3.もう一つの費用

4.2と3に基づき再計算

5.結論

1.家賃補助の税法上の取扱い

本来は、課税所得になるものかどうかから考えるべきなのかもしれませんが、色々省略した上で、家賃補助は、「住宅手当」にあたるため、給与所得に関する収入金額になります。

※参考(国税局のHP)

2.所得計算

1で書いたとおり、扶養手当は、「給与所得」として所得税法上の所得として計算されます。

では、具体的に「(給与)所得」を計算し、家賃補助により増えた「所得税額」、「住民税額」を再計算したいと思います。

(1)給与所得控除について

給与は、もらった金額すべてを税金の対象とするわけではありません。

事業や不動産の所得と違い、(必要)経費を原則計上できない代わりに、所得の計算上、「給与所得控除」という、収入から引き算しするものがあります。(「特定支出控除」という、極めて特殊な条件下で一部支出額を控除できる控除もあります。)

これらを引き算した残りが「(給与)所得」となります。

ざっくり言うと、給与所得以外の所得も合算して、所得控除後の「課税所得」に、「税率」をかけて、税金が計算されます。

(例外、例外と書くと、どんどんわかりづらくなってアレですが、不動産の譲渡、株式の譲渡、山林の譲渡、FXの損益など個別計算するものも有ります。)

給与所得控除額については以下の通りです。

給与等の収入金額 給与所得控除額

1,800,000円以下 収入金額×40%

(65万円に満たない場合には65万円)

1,800,000円超 3,600,000円以下 収入金額×30%+180,000円

3,600,000円超 6,600,000円以下 収入金額×20%+540,000円

6,600,000円超 10,000,000円以下 収入金額×10%+1,200,000円

10,000,000円超 2,200,000円(上限)

一見、初めて見る方は計算式は複雑かと思いますが、例えば、

給与収入が180万円~360万円の場合、「増えた収入金額の70%(100%-30%)」が、

360万円~660万円の場合、「増えた収入金額の80%(100%-20%)」が、「所得」になります。

したがって、給与が元々300万円の方が家賃補助で12万円(月1万円×12月)もらえた場合の所得の増加額は、

12万円×(100%-30%)=84,000円

となります。

一応、正式には、

①3,120,000円-(3,120,000円×30%+180,000円)=2,004,000円

②3,000,000円-(3,000,000円×30%+180,000円)=1,920,000円

③ ①-②=84,000円 です。

わかりづらいですよね。

だから上の計算式で考えましょう。

(2)税額計算

①所得税額

所得の大きさによりかかってくる税額が変わります。

税率は以下のとおりになります。

課税される所得金額 税率 控除額

195万円以下 5% 0円

195万円を超え 330万円以下 10% 97,500円

330万円を超え 695万円以下 20% 427,500円

695万円を超え 900万円以下 23% 636,000円

900万円を超え 1,800万円以下 33% 1,536,000円

1,800万円を超え4,000万円以下 40% 2,796,000円

4,000万円超 45% 4,796,000円

所得税は、上の税額に加えて復興特別所得税(税額の2.1%)が加算されます。

②住民税額

住民税は、現在は10%と定率になっています。

増えた所得の10%が課税されるのでわかりやすいと思います。

3.もう一つの費用

(1)社会保険料の存在

所得税、住民税以外にも給与が増えると支払う額が増えるものがあります。

「社会保険料等(厚生年金保険料を含む、以下同じ。)」です。

社会保険料等の料率は、

参考までに40歳は14.115%(9.93%+18.3%の半分)、40~65歳の介護保険2号被保険者の場合14.9%(11.5%+18.3%の半分)

になります。

40~65歳の方は、収入のおおよそ15%が社会保険料等として賦課されることになります。

(65歳以上は、介護保険料(1号)を個別に納付します。原則年金から天引き。)

なお、所得税、住民税の所得では非課税となる一定額までの「通勤手当」は、標準報酬月額の計算上加算される対象となるので注意をする必要があります。(こういうのは統一していると本当は良いんでしょうね。)

(2)社会保険料控除の存在

(1)で計算された社会保険料は、2.で計算した所得から控除されます。

したがって、反射的に所得税額と住民税額が下がります。

参考程度ですが、社会保険料と厚生年金保険料は、それぞれかなり高い金額ですが上限が有ります。

4.2と3に基づき再計算

では、給与300万円、500万円、800万円に絞って考えてみましょう。

社会保険料は、参考程度ですが収入の15%とします。

(1)給与収入300万円の場合

(元の社会保険料15%で45万円とします。)

参考所得 3,000,000円-(3,000,000×30%+180,000円)=1,920,000円

参考所得控除 450,000円+380,000=830,000円

参考課税所得 1,920,000円-830,000円=1,090,000円

所得税の税率区分 1,090,000<1,950,000円 → 5%×1.021=5.105%

① 増加する所得 収入+120,000円×70%=所得+84,000円

(3,120,000円<3,600,000円 →30% → 100%-30%=70%が所得)

② 社会保険料(控除) 収入+120,000円×15%=+18,000円

③ 増加した課税所得 ①-②=+66,000円

④ 所得税

66,000円×5.105%=3,369円

⑤ 住民税

66,000円×10%=6,600円

⑥ ②+④+⑤= 27,969円

⑦ 実際の手取りの増加額 120,000-②-④-⑤=92,031円

割合 ⑦÷120,000=76.6%

(2)給与収入500万円の場合

(元の社会保険料15%で75万円とします。)

参考所得 5,000,000円-(5,000,000×20%+540,000円)=3,460,000円

参考所得控除 750,000円+380,000=1,130,000円

参考課税所得 3,460,000円-1,130,000円=2,330,000円

所得税の税率区分 2,330,000<3,300,000円 → 10%×1.021=10.21%

① 増加する所得 120,000円×80%=96,000円

(5,120,000円<6,600,000円 →20% → 100%-20%=80%が所得)

② 社会保険料(控除) 120,000円×15%=18,000円

③ 増加した課税所得 ①-②=78,000円

④ 所得税

78,000円×10.21%=7,963円

⑤ 住民税

78,000円×10%=7,800円

⑥ ②+④+⑤= 33,763円

⑦ 実際の手取りの増加額 120,000-②-④-⑤=86,237円

割合 ⑦÷120,000=71.8%

(2)給与収入800万円の場合

(元の社会保険料15%で120万円とします。)

参考所得 8,000,000円-(8,000,000×10%+1,200,000円)=6,000,000円

参考所得控除 1,200,000円+380,000=1,580,000円

参考課税所得 6,000,000円-1,580,000円=4,420,000円

所得税の税率区分 4,420,000<6,000,000円 → 20%×1.021=20.42%

① 増加する所得 120,000円×90%=108,000円

(8,120,000円<9,000,000円 →10% → 100%-10%=90%が所得)

② 社会保険料(控除) 120,000円×15%=18,000円

③ 増加した課税所得 ①-②=90,000円

④ 所得税

90,000円×10.21%=9,189円

⑤ 住民税

90,000円×10%=9,000円

⑥ ②+④+⑤= 36,189円

⑦ 実際の手取りの増加額 120,000-②-④-⑤=83,811円

割合 ⑦÷120,000=69.8%

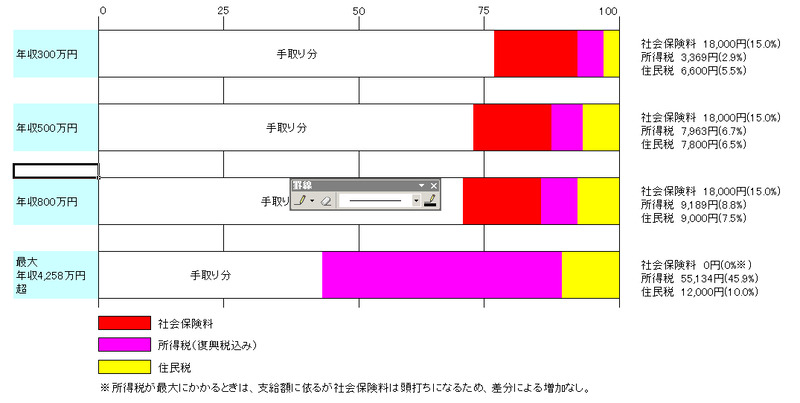

以上の内容を図で表すと次のとおりになります。

年収300万円程度で4分の1程度、800万円程度で3割、

最大(基礎控除と最大の社会保険料控除を考慮した目安:年収4,258万)で55%程度が税金で持っていかれます。

5.結論

以上のことからわかるように、

月1万円収入が増えても2,000円程度の税金がかかるため、真の価値は8,000円程度にとどまります。

家賃補助が、非課税(及び標準報酬月額対象外)になるならばよいのですが、

課税である以上、税金を考慮することが重要です。

現在の所得税法だと、高所得者は給与所得控除0円なるため、最大で所得税+住民税で約56%

45%×1.021+10%=55.945%となり、

1万円の家賃補助による税引き後の資産増加は45%円程度になってしまいます。

もっとも所得4000万円超の高所得者であることから、所得税に依らず一定の節税対策を取っていると思われるため、あくまで理論上となります。

●まとめ

・家賃補助なども、所得税が課税される

・したがって1万円の支給で数千円税金で引かれる

・課税所得が増えると税額も増えるので、手残りがかなり目減りする

自分で概算してみたものの、所得が数百万円程度でも思ったより税金と社会保険料がかかるんですね。

日本の給与所得者(サラリーマン等)は、税金(社会保険料)を取られている事実に関し、実感を感じにくい仕様になっています。

これは、ご存知の通り源泉徴収制度(住民税では特別徴収)という、給与支給時に税額や社会保険料を天引きする仕組みがあるため、税金が表に出てきづらいことに起因します。

仕事を辞めた人が高い税額や社会保険料(国保料)に悩むのはこういった背景にあります。

今後、サラリーマンの方で配偶者に家賃補助全額を生活費に入れるように言われたら、

この点に気をつけて交渉することをおすすめいたします(笑)

例えば、家賃補助を月3万円もらっていたら、「3万円もらっていても、結局3割くらいは税金と社会保険料で持っていかれてしまうので、20,000円くらいで良い?」など。

今回は、所得税のしかもサラリーマンの給与所得に関する内容を採り上げてみました。

給与所得の税務相談は、税理士さんも(内容的にも金銭的にも面白みがないので)あまり取り扱わないテーマかと思うので、自分の視点から書いてみました。

役立てば幸いです。

—–

コメント