リュウです。

今日は、ひな祭りのお祝いをします。

1年前と比べると、娘の動きに激しさが増してきました。

全力で泣く、全力でいたずらをする。

元気なのは嬉しいですが、周りの家庭もこんな感じなんでしょうか。

さて、本題。

昨年6月に、家の前(自転車のカゴに入れっぱなし)で財布の盗難に遭いました。

所得税の確定申告において、「災害」や「盗難」、「横領」に遭って、「自分」又は「自分と生計を一にする配偶者やその他の親族(所得条件あり)」の資産に損害を受けたときは、確定申告で所得控除を受けることが出来(ることがあり)ます。

自分の場合、控除額が残念ながら(ある程度わかってはいたものの)所得控除額ゼロでしたが、雑損控除関係で、災害(大雪などを含む。)はそこそこ見かけるレベルかと思いますが、盗難に遭うことはそうそう無い(そうそうあったら困りますね。)ので、証明書類を取り、申告書に記入してみました。

※雪の金沢八景駅 (横浜市金沢区 2019.2)

申告に関することなので、一応免責事項を書いておきます。

★免責事項★

【平成30年分(平成31年申告)の申告】に対応しています。

一応、十分チェックをして、自己の申告でも同様の計算をしたものを準備していますが、万一のことを想定し、ここの情報を参考にして受けた損失について責任は負いません。

雑損控除とは

雑損控除について、国税庁のホームページを引用すると、

「災害又は盗難若しくは横領によって、資産について損害を受けた場合等には、一定の金額の所得控除を受けることができ」るものとしています。

また、雑損控除のみで、その年の所得が控除しきれなかったとき(※)は、翌年以降3年間繰り越して控除することが出来ます(雑損失)。

※省略しますが所得控除の順序(雑損控除を優先して控除する)があるため、こういう回りくどい表現をしています。

雑損控除の条件

損害を受けただけでは、雑損控除にならない場合が有り、3つの一定の条件、(1)人的条件、(2)財産的条件、(3)損害の大きさ(足切り)による条件を満たす必要があります。

人的条件

雑損控除は、「本人以外も対象になりうる」場合が有ります。

対象者は以下のとおり。

①納税者本人

②納税者と生計を一にする配偶者やその他の親族

(総所得金額等が38万円以下であること)

②については、原則的に「扶養控除を取れる人(厳密にはそれより広い。)と、一部の配偶者控除対象者」が対象です。

厳密に書くと、「納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が38万円以下の人」です。総所得金額等の定義を説明すると1回分くらい書けますが、所得税法の授業をしたいわけではないので「概ね扶養控除を取れる人が対象」としておきます。

(興味がある人は、「総所得金額等」を調べてもらえればと。)

財産的要件

損害を受けた財産が以下のものは対象外になります。

(①~③の財産は、別の方法で損失を控除しています。)

①棚卸資産(なお、損失は必要経費に算入)

②事業用固定資産等(なお、損失必要経費に算入 ①とは別の根拠条文)

③「生活に通常必要でない資産」

(なお、(総所得金額の)譲渡所得から控除、翌年までは控除可能。)

「事業用固定資産等」の意義は、説明を省きます。

事業と事業以外の業務と若干適用範囲が異なりますが、「お金を稼ぐために使う資産」のことです。

「生活に通常必要でない資産」は、国税庁のページを引用します。

「生活に通常必要でない資産」とは、例えば、別荘など趣味、娯楽、保養又は鑑賞の目的で保有する不動産(平成26年4月1日以後は同じ目的で保有する不動産以外の資産(ゴルフ会員権など)も含まれます。)や貴金属(製品)や書画、骨董など1個又は1組の価額が30万円超のものなど生活に通常必要でない動産をいいます。

要は「別荘とか、ゴルフ会員権や、高価な貴金属(損害時の時価)などの贅沢品」を指します。

私が盗難に遭った財布の現金は、これには該当しません。

損害の大きさによる要件(足切り)

所得の大きさや、本人が災害に対し支出した額が一定金額になるまでは雑損控除の対象になりません。ふるさと納税の2,000円と同じイメージです。

① 損害額の場合は、総所得金額等の10%

② 災害関連支出の場合は5万円

を超える部分が対象になります。

災害関連支出は「災害」が対象になり、盗難は該当しません。(所得税法施行令2条26号、206条)

(盗難で鍵も盗まれた自分にとって、家の鍵を換えた費用(16,200円もしました。)も関連支出の対象に出来そうなものですが、施行令2条の「災害」の定義を見る限り、「盗難」は含まれないようです。)

では「損害額」とは何か、この辺も受験するか対外には細かく話すとキリがないのですが、

①損害を受けた財産の「時価と簿価と比較して大きい」額

②災害関連支出

③損害を保険で補填される部分を控除

したがって、 「損害額」= ① + ② - ③

とだけ覚えてもらえれば概ね問題ないかと思います。

保険で補填される場合は、自分の財産が減っているわけではないですから、控除にはならないと理解すればいいかと思います。

確定申告書の書き方

重要な場所だけ書いておきます。(確定申告書では第1表と第2表と第3表に書きます。)

所得の種類に影響するわけではないので、第3表は外国税額控除のものを再利用。

例では、50万円盗まれたことにしたものの、50万円も盗まれたらしばらく立ち上がれないと思う。

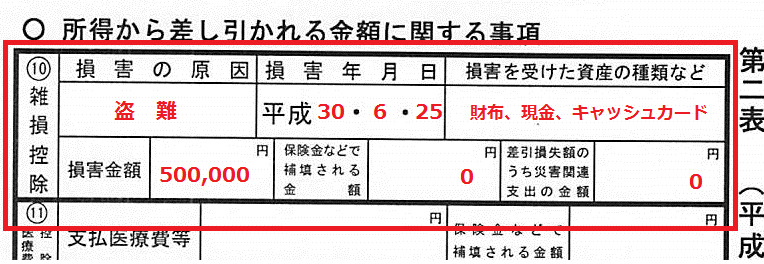

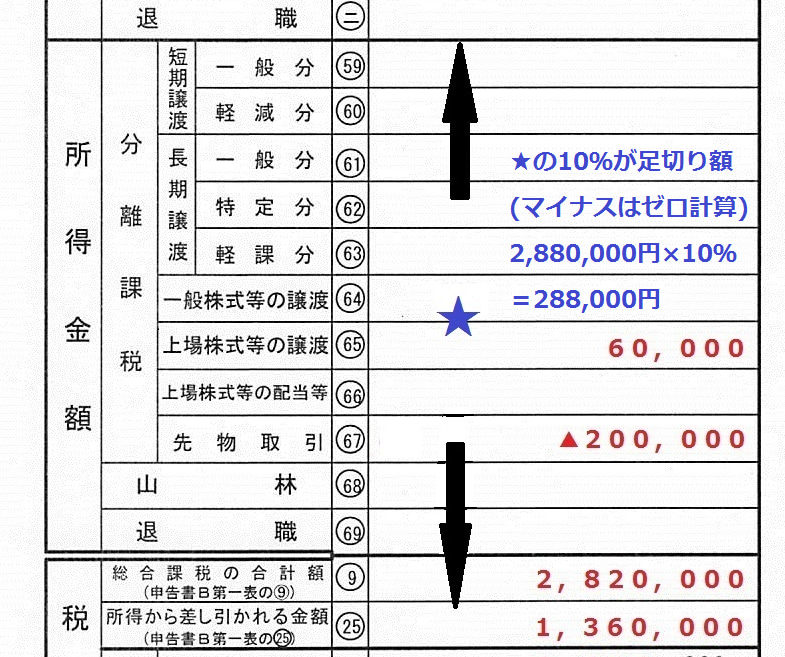

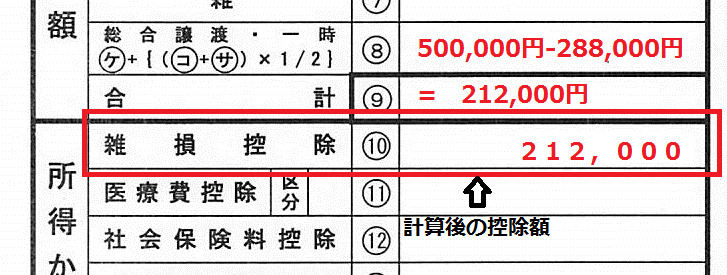

※第2表(抄)右上

※第3表(抄)、なお、総合課税のみなら第1表の⑨を使う。

※第1表(抄)

要な書面

上述国税庁のホームページの6を見る限り、

「災害等に関連したやむを得ない支出の金額の領収を証する書類を添付するか、提示」する必要があるようです。

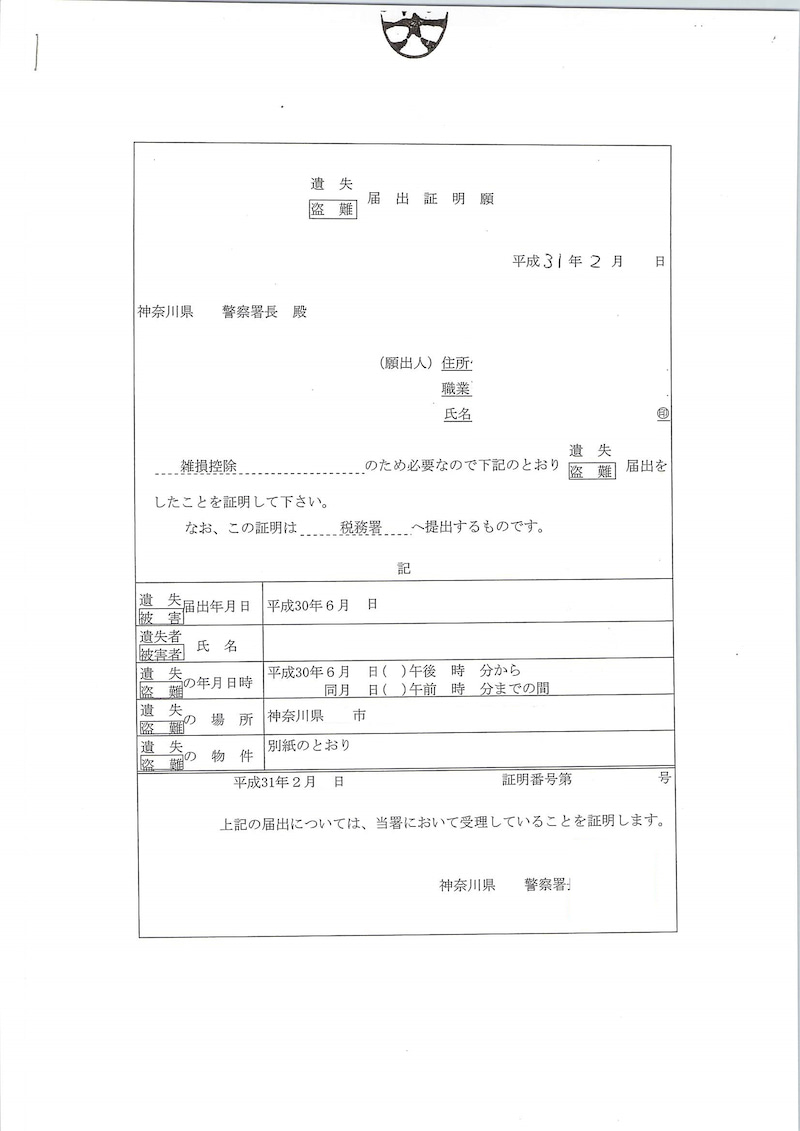

これを読む限りだと、支出金額の領収書なので、盗難にあった場合は証明書は不必要のように思われますが、税務署に聞くと、「警察で証明書を取れるのでそれを準備してください」とのこと。

警察に行きましたが、かなりのレア事例らしく、最初は係長さんもよくわかっていませんでした。申請書面を(確認のために)見せてもらったのですが、管内だと2年ぶりの申請のようでした。

必要なことは2点。

特に被害届を出さなければいけないので、手間がかかることだけは覚えて置いてください。

①事件があったときに被害届を出すこと

(刑事事件なので、後日、実地検分に立ち会う必要もありますので、結構面倒。)

②管轄の警察署に行き、「盗難届出証明」を必要としている(事件番号だけでは不足すると言ってください。)

実物の表紙だけ貼っておきます。(2ページ目は被害にあった試算の目録と割印です。)

※証明書類。個人を特定する部分と公印は消しています。

また、2ページ目に財産目録が有り、割印を押して有ります。

※なお、電子申告の場合は書面の提出自体は不要です。

(ただし、書面は保管しておく必要があります。法定申告期限(H30年分はH31.3.15)から5年間(H36.3.15)保存して、税務署(恐らく地方自治体の住民税も含む。)言われたら出せるようにしておく必要あり。)

まとめ

外国税額控除でも思いましたが、厳密に文章に起こして書くとキリがないのが税法です。一応、盗難関連としたため、災害減免法に関する所得税の減免については触れません。(気になる方は調べてもらえると、知識が深まります。)

税法関連全般に言えることですが、

税理士さんや税務署職員さん以外は、「概要を知っておいて、適用を受けられる(可能性がある)かどうかを知っておくことが重要」です。あとは、今回みたいに後で申請することが難しい場合のために証明書(証拠書類)を取っておくこと。

試験合格のためには厳密に暗記・理解することが重要ですが、全てを暗記・理解するのは困難です。いざとなれば調べれば(必要により税務署に聞く)対応可能です。

(法改正などがあると税理士さんも、クライアントの見えないところで一生懸命努力しています。)

それにしても、雑損控除の計算まで試す年になるとは・・・

盗難にせよ、災害にせよ、被害に遭わないのが一番です。

では。

■関連記事■

—–

コメント