リュウです。

今日は午前中に、週末のイベントのための名刺と装備を準備。

午後は娘とホームセンターに行ってきます。

さて本題。

確定申告期が近いので参考になるテーマを。

今回は「海外口座の個人の外国株配当の(税額と書面)」について。

過去記事の外国税額控除部分の申告書の書き方を観ていただく方が多いので、申告書の書き方以外の部分を中心に補足記事を作成してみました。

国内証券会社の口座の確定申告の方法を書くと、結局国内の配当と同様の特定口座、NISA口座の特徴をあわせて説明する必要があるため冗長になり、調べればある程度情報提供(例えばSBI証券)しているところも多いため、一旦省略しました。

※外国株投資で一番面倒なのは確定申告なのかもしれません

前の記事と若干重複する場所があると思いますが、参考になれば幸いです。

外国証券口座の株式配当の特徴

計算や書式について書く前に、国内で受けられる特例が制限されるものが多いため、外国口座の株式配当の特徴を整理。

国内の証券会社の株式配当等と異なる点。

①日本国での源泉徴収がなく外国での源泉徴収がある

②配当控除を受けられない

の2点です。

①について

源泉徴収がないことから、確定申告により外国で得た所得を申告し、所得税を納付しなければなりません。

当然、特定口座が存在しないので、分離課税・申告不要の適用を受けず総合課税で申告します。

一方で、外国税額控除で二重課税を回避しています。

(これは優遇措置というよりは精算手続。給与の源泉徴収や配当課税の精算と同じです。その上、控除制限があるという)

なお、今日は配当所得の話ですが、証券口座内で利息が生じるようなケースは総合所得に計上します。所得税の申告で現在では殆ど書かれることがない利子所得に計上されます。

(課税額は微々たる物であることが多いですが、自慢や話のタネにできるかも?)

②について

前記事、「不動産REITの分配金と相性の良い投資家は?」のときにも説明しましたが、外国株の配当は配当控除を受けることが出来ません。

配当所得の計算

国内外関係なく、収入金額(源泉徴収税額を差し引く前の額)が配当所得になります。

(厳密には株式を取得するための借入金の利子:控除負債利子を控除できますが、殆どの個人の所得税の申告では生じないので割愛)

(外国人に対する)源泉所得税率や書面の表示は、国や証券会社ごとにより様式・ルール(法律等)が異なるため、実際の書面を見てみる必要があります。

「5.参考資料」でベトナム株(Sacombank証券)の事例を掲載します。

外国税額控除の計算

過去記事にも書きましたが、控除額の上限(概要)は以下のとおり。

(詳細はリンク先を参考。)

・所得税の控除限度額=税額控除前の所得税の額×(国外所得金額/所得総額)

・復興所得税の控除限度額=所得税の控除限度額×2.1%

・住民税の外国税額控除額=所得税の控除限度額×30%(県12%+市18%)

したがって、所得税の控除限度額の1.321倍(12%+18%+2.1%)の金額が控除可能です。

外国の源泉所得税が控除上限額を超えなければ全額控除されます。

具体例

利子所得の話も出ましたが、解説を簡略化するため無視します。

(当然申告する必要があるのであしからず。)

前提

①所得

給与所得346万円(=給与収入500万円)

配当所得(外国株、源泉徴収なし)20万円

②所得控除

所得控除100万円(目安として、社会保険料控除62万円、基礎控除38万円)

③外国の源泉所得税1万円(税率5%とする)

計算

①総合所得金額

346万円 + 20万円 = 366万円

②課税総合所得金額

366万円 - 100万円 = 266万円

③所得税額(税率表)

266万円 × 10% - 97,500円 = 168,500円

復興税

168,500円 × 2.1% = 3,538円(端数切捨て)

④外国税額控除

所得税限度:168,500円 ×(20万円 ÷ 366万円)= 9,207円(端数切捨て)

復興税限度: 3,538円 ×(20万円 ÷ 366万円)= 193円(端数切捨て)

控除額合計: 9,207円 + 193円 = 9,400円<10,000円(控除不足あり)

参考:

このケースでは、所得税で外国税額の控除不足を生じます。

上述の通り、こういうときに住民税で外国税額を控除します。

住民税は申告納税ではないため、自治体(市町村)が計算するので放置でもいいですが、控除不足については、

住民税の計算上で、

9,207円×12%=1,104円を県民税から、

9,207円×18%=1,657円を市民税から控除して、

全額控除(9,207円+193円+1,104円+1,657円=12,161円>10,000円)されます。

(住民税の計算は、冗長なので省略。

必要な方はコメントください。)

過去記事に書いたとおり、外国税額控除の控除限度額は結構シビアです。

源泉所得税率が5%のベトナムなら概ね外国税額全額を控除できますが、源泉所得税率10%のアメリカ合衆国等は、控除限度額が源泉所得税額を超えず、控除不足が出ることも少なくありません。

参考資料

参考に、確定申告に使う、ベトナムのサコムバンクの配当計算の資料を添付します。

2019年分は、これから準備するので2018年分に作成したものの一部を添付。

「証券会社から送られた書類」と補助書類としてのExcelファイルになります。

あくまで、確定申告書のような法定書類ではないので、この様式である必要はなく、参考程度になります。

税務調査があるときのために、譲渡収入と取得費等がわかる明細を作成することが大切です。

なお、証券会社(国)によっては、依頼しないと証明書が出ない場合もあるため、

各国で受け取った「株式譲渡益」及び「配当金」につき1年分の、

① 受け取った額

② 受け取った日付

③ 所得税額

④ 証券会社での証明

⑤ 株式の取引日と取引数と価格

の一覧表を請求するとよいかと思います。

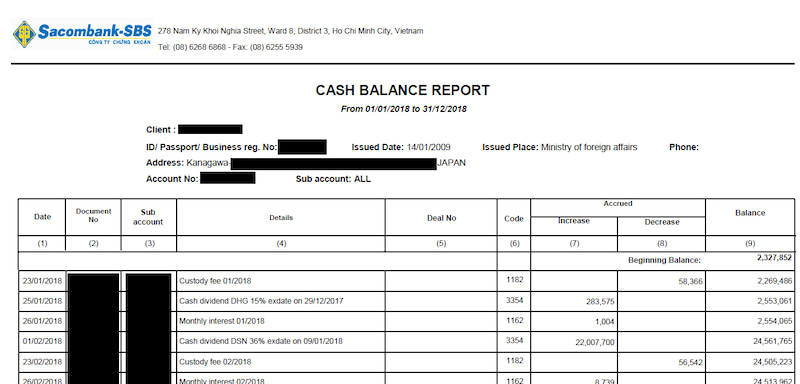

※CASH BALANCE REPORT(現金の動き)(2018年分)

(株式の取引数等については別ファイル。)

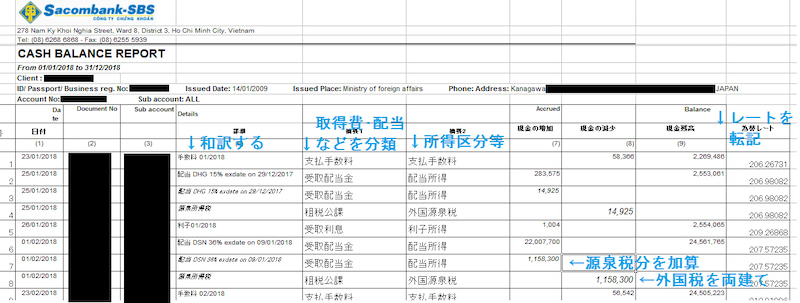

次に、CASH BALANCE REPORTをExcelで加工、和訳・補記します。

①和訳する

②外貨を日本円に直す

③所得の種類、収入と取得費・手数料、源泉所得税に分類

すれば、確定申告に必要な情報を整理することが出来ます。

※加工後のCASH BALANCE REPORT(2018年分)

こういうものを作成して内訳を作っているとイメージしてもらえると申告の時にラクかと思います。

資料はあくまで参考にしてもらえればと思います。

★免責事項★

【平成30年分(平成31年申告)】に対応したもので、令和2年申告分も問題ないと思われます。

記事は十分にはチェックをしており、自己の申告でも金額が違うものを使う予定ですが、

万一のことを想定し、ここの情報を参考にして受けた損失について責任は負いません。

まとめ

現地口座を開いて外国株の取引をする方で、確定申告について心配な方もいると思います。

配当の手続で重要なことは4つです。

①配当控除は使えない

②年間取引の書面は依頼すれば類する書類は概ねもらえる

③書面を和訳してExcelに加工、日本円に換算する

なお、申告書の書き方は、過去記事:外国税額控除部分の申告書の書き方を参考にしてもらうと良いと思います。

おまけ

・為替レートの取り扱い

質問を受けたことがあるので参考として為替レートについて。

基本的には中値(TTM)でOKと思われます。

と、いうよりは過去のレートを一括で見られるサイトは中値(TTM)の情報しかないサイトが殆どであるため、運用上やむをえないので中値で処理しています。

なお、措置法の基本通達に忠実に厳密にやるならば、譲渡収入は買相場(TTB)、取得費・手数料は売相場(TTS)になるようです。(参考:外貨で表示されている株式等に係る譲渡の対価の額等の邦貨換算:37の10・37の11共-6)

なお、相当特殊な国(ドルペッグ通貨でない独自通貨を採用しかつ比較的弱い通貨)でない限り、TTB・TTS(為替スプレッド)の差が大きいことは少なく、数十万USドルくらいで課税額でせいぜい数百円程度なので、TTMを使っても誤差の範囲と思われるので、税務署もシビアに見ないのだと思います。

どうしても心配な方は税理士さんや税務署に相談してみる、または敢えて不利なレートを採用するとよいかと思います。

どちらかと言うと、毎年違う為替レートのサイトを使うほうが信頼がなく、目をつけられると思います。

以上、参考になれば幸いです。

■参考記事■

外国税額控除部分の申告書の書き方(2019.2.23)

外国税額控除と控除限度額について(2019.2.17)

■今日の我が子■

自分は太陽が昇ると目が覚めるので、冬に早起きするのが苦手ですが、娘は関係なく早起きできるのですごいものです。

昨日は遅くまで起きていた娘。

まいにちスクスクの時間で「イヤイヤ期」がテーマでしたが、娘が「わたしはイヤイヤいわないよ」と張り合っていました。

もう他人と張り合ったりするものなのですね。

※2020.5.9 レイアウト等を修正

※2020.12.25 外国株現地証券口座の配当が上場株式に係る配当所得に該当しうるので修正

コメント