リュウです。

手術は無事終了したものの、前にあった3件の手術があって、始まったのが21時だったため大分疲れました。

今日はゆっくりしている予定です。

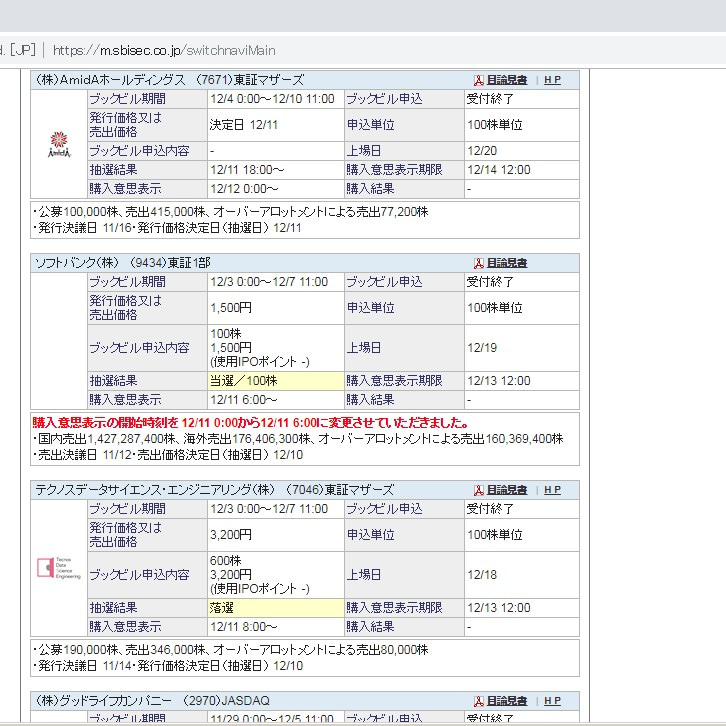

ところで、先日「ソフトバンク社のIPOに当選」しました。

IPOは宝くじのようなもので、当たると概ね上昇すると周囲には伝えていますが、この銘柄だけは、発行株式数が全世界で16億株(1,600万単位株)も上場するのでレアリティが高いとはいえません。

ただ、自分としては、IPO当選をしたことがなかったこと、そしてブログのネタになる(?)と思ったので購入してみました。

この銘柄は、財務規模と上場株式数が多く、相応のリスクが発生することが予想されます。

ですが、今回は上場を前にして「目論見書を読む」という経験と、「IPOを当選してから上場までの手続きやお金の動き」を、実際に当選して確認してみたいと思います。

間違えた知識で伝えるとよろしくないので、確認しながら後日談で解説していこうと思います。

ただ、一つだけ目論見書の段階ではっきりわかっているところだけ。

「今年に入って1000億円相当のディスカウントでストックオプションを発行していること」でしょうか。

他にも気になる点はありますが、IPOの目論見書は有価証券報告書と違い、初めて読んだので単元株で勉強してみようかと。

と、言うわけで今日は「ストックオプションについて」考えてみましょう。

※IPO当選画面(SBI証券)2018.12

新株予約権(ストックオプション)とは

新株予約権(しんかぶよやくけん)とは、株式会社に対して行使することにより当該株式会社の株式の交付を受けることができる権利(会社法第2条21号)。

日本法の「新株予約権」の概念は2000年代に入り商法改正によって導入されたもので、従来の転換社債の転換請求権、ワラント債の新株引受権、ストックオプションをあわせて「新株予約権」として再構成したものである。(Wikipediaより)

簡単に説明すると、新株予約権は、それそのものの売買や給与の形態を取るなど発行形態は様々ですが、「発行時のルールで決めたの金額を支払うと株式を貰える権利」と考えるとわかりやすいと思います。

ストックオプションは、新株予約権の一つで、職員や役員の給与に代えてこの権利を与えるものです。

例えば、A社が発行した1株200円、1単位100株で実行可能な新株予約権をXさんが持っているとします。

この場合は200円×100株=20,000円を払うと、A社の株式100株が新たに追加され、Xさんの懐に入るわけです。

株価が50円であっても、1000円であっても実行できます。

しかし、株価が50円であれば損が出るので実行しなくてもいいわけです。

2000年頃のアメリカなどでは給料の代わりにストックオプションとしてこのような新株予約権を交付し、上場するなどをすることで株価が大幅上昇することでミリオネア(100万USドル=億万長者)になる従業員(役員が多いんでしょうね)がいたわけです。

逆をいえば、それをモチベーションに社員は頑張るわけですね。

報酬で現金を支給するのと違って、「株式数が増える仕組みなわけですから、株主(IPOを含め)にとってリスクがあるもの」となります。

株主にとって重要なポイントは、

・何株分の新株が

・いくらで発行される可能性があるか

で、どれくらい既存株主(IPOを含む)に負担を与えているかを判断することになります。

ストックオプションと株主価値の低下について

1株あたりの収益(EPS)というのは、株主にとって重要なものです。

先日のEPSとPERの話でも書いたところですが、年間40,000円を稼ぐ会社が100株発行していたら1株あたり400円の利益(40,000円÷100株=400円)があります。

ここに、新たな株式として新株予約権が100株分実行されたとします。

そうすると、もともとの株主は投資額は変わらないのに外部から株主がねじ込まれます。今回の場合1株あたりの利益が、

40,000円÷200株=200円

と、目減りしまうわけです(発行株と同数の新株予約権を発行する会社はまともとはいえませんが)

このように、株主にメリットがほぼない(敷いていえば社員のモチベーションアップによる業績上昇?)新株予約権を積極的に発行する会社を、世界一の投資家ウォーレン・バフェット氏などは好まないようです。

上場を手前にした2018年3月に発行されたストックオプション

今回のソフトバンクの新株予約権(ストックオプション)について、目論見書を読んでいて大量のストックオプションが発行されている事実があります。(目論見書をお持ちの方は273ページ等)

ただ、今回は他社の目論見書を読んでいないので、上場を前にした会社がストックオプションを大量に発行することが当たり前なのか否かを判別するすべはありません(上場祝のご祝儀的なものかもしれないので。)

しかしながら、このストックオプションの発行で以下の規模で発行している事実があります。

ストックオプションで623円/1株

ストックオプションでの発行株式数120,002,300株

なお、IPOで購入する方は1,500円/1株です。

ストックオプションを発行せず、IPOの1,500円で出資を募った場合の差額は、

(1,500円−623円)×120,002,300株=105,242,017,100円

わかりづらいので解説すると、「上場直前1年で、上場時の株価の発行額との差額で1,052億のお金をストックオプションで発行している」ことになります。

ちょっと報酬として与え過ぎではないか、と個人的には思うところです。

実に、「数日前に話題になったPayPayの100億円キャンペーンの10倍の規模のお金が、ソフトバンクの上場の資本金を集めることに利用されず、給与で流出している」わけです。

ちなみに孫代表は、ストックオプションで400万株もらっているので、もしIPOと同額で上場の初値がついた場合は、

(1,500円−623円)×4,000,000株=3,508,000,000円(35億0800万円)

上場日にIPOと同額で売れても35億円の利益を出すことが可能です。

・・・ゴーン会長もびっくりですね。(違法ではないですが)

そして、ディカウントで集められなかった資本金もさることながら、上場後はストックオプション行使により、株式数の増加から株主価値も薄まってしまうので、出資者が不利なんですよね。

このように、新株予約権をバフェット氏が好まない理由がわかったかと思います。

まとめ

ストックオプションは、議論されたのが若干古いテーマですが、法律上の解釈や会計的にも面白い処理をするので、語れるテーマはたくさんあります。

今回は上場を目の前にした会社で発行されたストックオプションを題材に考察してみました。

重要なのは3点です。

・ストックオプションは固定金額で株式を発行してもらう権利である

・ストックオプションの行使で、もともとの株主の権利を薄めてしまう

・ストックオプションの実行価格が低く、大量に発行してしまうと、

社員に大量の給与を与え、資本が漏出してしまうリスクがある

他にも目論見書で気になる点(総株式数(49億株?)の多さ、8億株の第三者割当増資、1.4兆円の流動負債から固定負債への付替え、ファーウェイのハードウェアの利用等々の問題らしき記載や話題があります。

しかしながら、見慣れた決算短信や有価証券報告書と異なり、目論見書の読み方は知識不足のため敢えて深入りはしませんが、上場時から難しい舵取りからスタートする法人であることは間違いありません。

今後を見守ることとしましょう。

—–

コメント