5月末の処理が厳しく残業が続くので更新できるうちにせねば。

これを書かないと、単に「破産しても税金はなくなりません、おしまい。」という、無味乾燥の記事になってしまうので、続きは書きたかった次第。

と、いうわけで前回に引き続き国税徴収法と破産の話。

国税徴収法の試験で出ることを想定して、応用理論の「破産と税金」について解説。

余談ですが、国税徴収法を勉強して思ったのは、民事の事件と深く絡みがある科目であること。

ミニ税法と言われ低く見られがちですが、この点のみに特化するなら国税徴収法が一番なのではないでしょうか。個人的には、自分が受験後にも法律学の勉強をするモチベーションにもなりました。

なお、国税徴収法の受験直前なら、概ね仕組みがわかるようになるようになっているはずです。帰りの電車で脳を休めがてら楽しんでもらえれば幸いです。

今日の記事は前回とは異なり、国税徴収法をある程度知っていることが前提なので、若干受験生以外置いてきぼりな記事になります。ご容赦を。

目次

破産と滞納処分の取り扱い

問題として出るならばこんな感じ?

早速、問題文を作ってみました。

問1

滞納者Aについて、東京地方裁判所から破産事件(令和2年6月7日東京地裁令和2年(フ)第12XX号 令和2年5月20日申立)の開始が通知された。X税務署がすべき対応を回答しなさい。(40点)

滞納者Aの未納の税金等は以下のとおり。

イ X税務署 申告所得税 令和2年3月16日申告 120万円

ロ X税務署 申告所得税 平成31年3月15日申告 40万円

ハ Y市役所 住民税 法定納期限等 平成30年3月15日 納期限 平成31年1月31日 20万円

ニ Z市役所 国民健康保険料 法定納期限等 令和元年5月31日 納期限 令和元年12月31日 10万円

破産管財手続が正当に行われたことにより、後日、配当金は以下の割合となったことを裁判所から通知を受け、配当は以下のとおりとなった。

・財団債権 債権額の100%

・優先的破産債権 債権額の4%

※なお、延滞金、加算金は考慮しなくて良い。

こんな問題は、50年後も出ることは無いと思いますが、応用の理論問題も兼ねて頭の体操をしましょう。

前回も書いたとおり、整理すると難しい話ではありません。

何をすべきか。

実は、他の官公庁が差押しているものにすることと同じです。

「交付要求(国徴法82条)」です。

税務署は、滞納者(破産者)の税金の徴収のために「交付要求」をする必要があります。

通常の交付要求との違い

ただ、普通に他の官公庁へ行う交付要求と違うことが3点。

① 破産手続開始の決定があった場合、新たな滞納処分(差押え等)はできない(破産法43条1項)

前回説明のとおりです。

破産財団(破産の際に売られる財産を法人化したもの)に対し、滞納処分をできません。

一方で、破産事件に対して交付要求をすることが可能で、それによって税金を回収します。なお、「破産財団」と明示しているので、破産者(滞納者)の自由財産は差押え可能と思われます。(自由財産:破産事件後に取得した資産(例えば給与など)ですが、割愛します。)

また、既に行った処分(差押・参加差押)は有効です。(同条2項)

② 交付要求先着手の適用なし(国徴法13条)

破産事件では、独自のルールで配当されます。

配当額の計算問題で出てくる交付要求先着手の規定は適用されません。

また、国税優先の原則(国徴法8条)も、破産事件が「別段の定め」であることから適用ありません。

(当然、ぐるぐる回りもないです。なお、破産法の規定には留置権、質権又は抵当権、一部の先取特権などは優先されるよう書いてあります。)

前回解説の通り、新たな差押は不可能なので、差押先着手の判定は存在しません。

③ 執行機関が税金の納期限・性質で優先度がある(破産法98条・99条・148条)

後述しますが、税金の納期限などにより、優先度が異なります。

理論の柱上げ

次に、破産に関する理論の柱上げ。

(やっぱするのか、とか思わないように)

元々ニッチ向けなのである程度は割愛。

(破産事件開始時に、担保・差し押さえ、交付要求、滞納者の自由財産は何もなしの状態と仮定。)

(ア)滞納処分の禁止(これだけ破産法)

(イ)繰上請求(強制換価手続の開始)

(ウ)租税債権を財団債権・各破産債権に分け、

交付要求書を各執行機関に通知、交付要求通知書を本人に送付

(エ)効力(配当請求、国税優先の原則、交付要求先着手の適用外、時効中断)

(オ)滞納処分の停止

(なお、割愛した内容には、

自由財産に対する滞納処分(破産後の給料やそれによる新たな税金)

包括的禁止命令(民事も行政も破産前から処分させない)時の応答日

破産開始前の差押え(国徴法基通47-42)

国税が元々担保を取った時(別除権の行使、国徴法基通47-43)

調べだしたらガチで恐ろしい沼だった。

こんなの、個人ブログで書けるテーマじゃなかったかも。

若干の抜けがある可能性あり。

具体的な回答

滞納処分の禁止

ほぼ条文どおりですが、破産法(43条)から。

破産手続開始の決定があった場合には、破産財団に属する財産に対する国税滞納処分(外国租税滞納処分を除く。)は、することができない。

繰上請求

繰上請求事由(通則法38条)のひとつに「強制換価手続」があります。

差押えや競売事件などと同様、破産事件も「強制換価手続」のため(国徴法2条12号)繰上請求の対象になります。

書くことは同じなので割愛。

交付要求

交付要求のポイントは、租税債権を納期限(いつもの試験でおなじみ、抵当権と取り合う時の「法定納期限等」ではない。)と種類により分類するという点です。税金の分類と執行機関(破産管財人又は裁判所)に送付することになります。

①租税債権を分類

まずは、租税債権を分類。

各債権の性質等は、破産に詳しい弁護士さんのブログにもっと詳しく書いてありますのでそちらを参考にしてください。国税の徴収上、関係のある債権のみ抜粋。

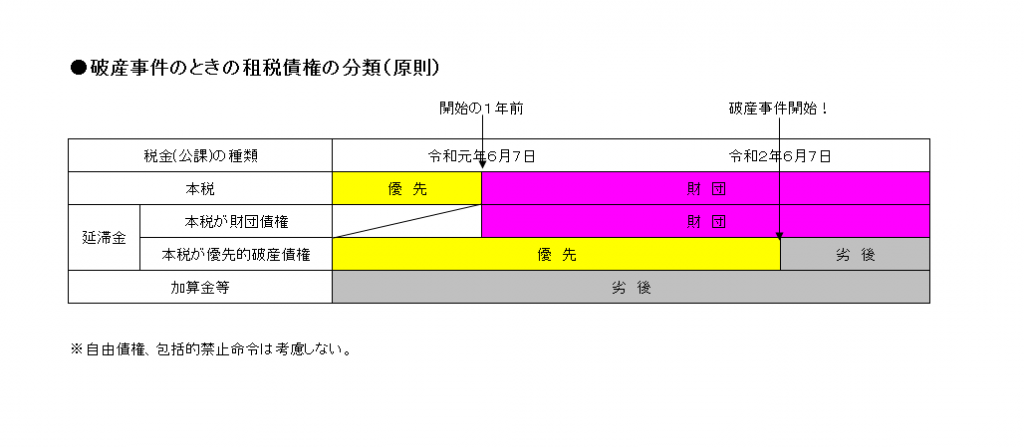

イ 財団債権(破産財団から最優先で随時配当してもらえる債権 破産法148条)

「破産手続開始日」に、納期限から1年を経過していないものの本税と延滞金。上述の「問題」でいうなら令和元年5月20日以後の納期限の税金(と延滞金)が対象になります。

この規定から、税金なら全て優先というわけではなく、「古いのに差し押さえをしていないような租税債権は優先されないよ」と言っているように感じます。

ロ 優先的破産債権(破産事件で優先配当してもらえる債権 破産法98条)

「破産手続開始日」に既に納期限から1年を経過している本税とその延滞金。

ハ 劣後的破産債権(破産事件で劣後配当となる債権 破産法99条1項)

加算金と、「破産手続開始日」に既に納期限から1年を経過している税金から発生する「破産手続開始日」以後の延滞金(本税は、上述のロに該当。)に分類。

なお、通常の債権者は、ロとハの間の「一般破産債権」に該当するようです。「劣後」の名の通り、後回しされる破産債権です。わかりづらいので図にしましょう。

②各執行機関へ交付要求

執行機関に交付要求書を送付します。

裁判所の事件なので裁判所に交付要求書を送付すれば終わりのように見えますが、債権で送付先(執行機関)が異なり、以下のとおりになります。

財団債権:破産管財人

破産債権:裁判所

(財団債権を破産管財人が配当し、残りを裁判所が配当するようです。)

③滞納者に対し交付要求通知書を送付

ここからは、交付要求と変わりません。

なお、破産者(滞納者)は破産管財人に信書便を郵送する義務(破産法81条1項)があるようです。(破産者が通知を無視したら配当がもらえなくなりそうですがどうなんだろう。)

効力

特殊論点は、配当順位関連。

まず、国税優先の原則は「別段の定め」があるため適用なし。

次に、交付要求先着手も「破産手続きを除く」ため適用なし。

最後に、時効関連は通常の交付要求と同じ。

理論も法文どおりなので略。

滞納処分の停止

配当後に未納があれば、滞納処分の停止(個人なので2号停止(いわゆる「生活困難」))を検討。

2号であるという判断以外は、ベタ書きなので割愛。

配当金額

分類したので割愛でもよかったのですが、ここまできたら一応配当金額も。

租税債権の額(再掲)

イ X税務署 申告所得税 令和2年3月16日申告 120万円

ロ X税務署 申告所得税 平成31年3月15日申告 40万円

ハ Y市役所 住民税 法定納期限等 平成30年3月15日 納期限 平成31年1月31日 20万円

ニ Z市役所 国民健康保険料 法定納期限等 令和元年5月31日 納期限 令和元年12月31日 10万円

破産事件開始日はR2.6.7、応答日はR1.6.7。

財団債権は、イ(納期限R2.3.16)、ニ(納期限R1.12.31)

優先的破産債権は、ロ(納期限H31.3.15)、ハ(納期限H31.1.31)

劣後的破産債権は、題意から該当なし。

配当金額は、

イ 120万円

ニ 10万円

ロ 40万円 × 4% = 16,000円

ハ 20万円 × 4% = 8,000円

となります(順位はありません、一応、財団債権と破産債権で分けた。)

なお、優先的破産債権で一部しか配当できていないので、ここで打ち止め。

仮に劣後的破産債権があっても配当できる財産はありません。

若干特殊論点ですが、いつも国税徴収法の試験の配当計算で、ぐるぐる回りの対象にされた挙句に配当を横取りされる「公課」が、破産法では、納期限に応じ財団債権や破産債権として税金と同格になります。(破産法148条1項3号、97条4号)

破産したら新しい納期限の公課が税金に勝てることがある逆転現象になるようです。

まとめ

気になっていたので調べだしたものの、思った以上の沼でした。

泥沼化寸前で打ち切った感が否めませんが、破産と滞納処分の結論はシンプル。

「交付要求(国徴法82条)」する。

以上。

あとのは付属品みたいなものです。

ただ、交付要求の仕方と配当ルールに若干のクセがあります。

万一、試験に出たら一歩差をつけられますよ。

(・・・出ませんが。)

これ以上調べると明らかに破産法の沼にハマりそうなので、今日はこんなところで終わりにしましょう。(自分が今後、破産管財人になることはないですしね。)

最後に、繰り返しますが、税理士試験で国税通則法、民法、不動産登記法、破産法、民事執行法などを総合的に触れることができるのは国税徴収法のみです。(通則法(設問にはなりづらいが各科目)、民法(家族法メインで相続税法)などは他の科目でも出現することがありますが、総合的にここまで民事に踏み込むのは国税徴収法のみと思っています。)

理論暗記は苦痛でしたが、ロジックをつかむと会計学・租税法から発展させる入口として、国税徴収法がとても良い科目だということがわかります。

これを期に、試験後も国税徴収法に興味をもってもらえれば幸いです。

おまけ(法文)

いつものおまけの(文中だと邪魔者扱いされる)法文コーナーです。

●国税徴収法(抄)

(定義)

第2条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

(略)

十二 強制換価手続 滞納処分(その例による処分を含む。以下同じ。)、強制執行、担保権の実行としての競売、企業担保権の実行手続及び破産手続をいう。

十三 執行機関 滞納処分を執行する行政機関その他の者(以下「行政機関等」という。)、裁判所(民事執行法(昭和五十四年法律第四号)第百六十七条の二第二項(少額訴訟債権執行の開始等)に規定する少額訴訟債権執行にあつては、裁判所書記官)、執行官及び破産管財人をいう。

(国税優先の原則)

第8条 国税は、納税者の総財産について、この章に別段の定がある場合を除き、すべての公課その他の債権に先だつて徴収する。

(交付要求先着手による国税の優先)

第13条 納税者の財産につき強制換価手続(破産手続を除く。)が行われた場合において、国税及び地方税の交付要求があつたときは、その換価代金につき、先にされた交付要求に係る国税は、後にされた交付要求に係る国税又は地方税に先だつて徴収し、後にされた交付要求に係る国税は、先にされた交付要求に係る国税又は地方税に次いで徴収する。

(滞納処分の停止の要件等)

第153条 税務署長は、滞納者につき次の各号のいずれかに該当する事実があると認めるときは、滞納処分の執行を停止することができる。

一 滞納処分の執行及び租税条約等(租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和四十四年法律第四十六号)第二条第二号(定義)に規定する租税条約等をいう。)の規定に基づく当該租税条約等の相手国等(同条第三号に規定する相手国等をいう。)に対する共助対象国税(同法第十一条の二第一項(国税の徴収の共助)に規定する共助対象国税をいう。)の徴収の共助の要請による徴収(以下この項において「滞納処分の執行等」という。)をすることができる財産がないとき。

二 滞納処分の執行等をすることによつてその生活を著しく窮迫させるおそれがあるとき。

三 その所在及び滞納処分の執行等をすることができる財産がともに不明であるとき。

(略)

●国税通則法(抄)

(繰上請求)

第38条 税務署長は、次の各号のいずれかに該当する場合において、納付すべき税額の確定した国税(第三号に該当する場合においては、その納める義務が信託財産責任負担債務であるものを除く。)でその納期限までに完納されないと認められるものがあるときは、その納期限を繰り上げ、その納付を請求することができる。

一 納税者の財産につき強制換価手続が開始されたとき(仮登記担保契約に関する法律(昭和五十三年法律第七十八号)第二条第一項(所有権移転の効力の制限等)(同法第二十条(土地等の所有権以外の権利を目的とする契約への準用)において準用する場合を含む。)の規定による通知がされたときを含む。)。

(略)

●破産法(抄)

(国税滞納処分等の取扱い)

第43条 破産手続開始の決定があった場合には、破産財団に属する財産に対する国税滞納処分(外国租税滞納処分を除く。次項において同じ。)は、することができない。

2 破産財団に属する財産に対して国税滞納処分が既にされている場合には、破産手続開始の決定は、その国税滞納処分の続行を妨げない。

(略)

(財団債権となる請求権)

第148条 次に掲げる請求権は、財団債権とする。

(略)

三 破産手続開始前の原因に基づいて生じた租税等の請求権(共助対象外国租税の請求権及び第九十七条第五号に掲げる請求権を除く。)であって、破産手続開始当時、まだ納期限の到来していないもの又は納期限から一年(その期間中に包括的禁止命令が発せられたことにより国税滞納処分をすることができない期間がある場合には、当該期間を除く。)を経過していないもの

(略)

(免責許可の決定の効力等)

第253条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

一 租税等の請求権(共助対象外国租税の請求権を除く。)

(略)

※2020年12月30日 若干文章を修正。

コメント