SNSでは、金融投資をしない人を中心に、「金融投資より自己投資」、「自己投資のリターンは最高」という意見を観ることがあります。

これらの意見を否定するまでは行きませんが、個人的には、

・金融投資をいきなり始めてもうまく行かない

・リターンを考えない自己投資は単なる(自己)消費

・自己投資によるリターンには限界がある

と思っているため、「金融投資は後回し」という考えにはいささかの懸念を覚えます。

そこで今回は「自己投資」と「金融投資」をどのように使い分けていけばよいかを個人的に検討してみることにしました。

今日のは若干極論もありますが、「金融投資」と「自己投資」の違いを考えるために行っています。ご容赦ください。

目次

自己啓発市場の規模

今回の記事を書くにあたり、「自己投資」というキーワードで検索していたら面白い資料がありました。

概算ですが、自己投資への市場は、30年で約3,000億から1兆円規模へ、

内容も書籍からセミナー、資格取得、大学院などに幅広く分野が広がっていることがわかります。

折角こういう記事なので黒歴史も含め個人的に行った自己投資を分析。

私は過去に、

・セミナー・勉強会で150万円(年平均だと社会人になって15年なので年10万(月7,000円)くらい?)

・資格取得スクール+試験で150万円(就職活動時を含む。)

・社会人大学院で250万円

・書籍は継続して年20~30万(月2万円~3万円)だから300万円。

くらい使っています。

その他あわせて900万円くらい自己投資で使ったといえるようです。

今思うと、結構使っていますね。

過去には3日で30万円のマーケティングセミナーなどを受けたこともあります。

(今考えると、S&P500を2単位買ったほうがよっぽど有意義でしたが・・・)

リターンは今のところ少なめです。

(税理士さんになれば状況も変わるかもしれないので頑張りたいところ。)

あとは投資書籍を読んで実践したことで稼げたくらいでしょうか。

また、これらの知識や経験が今の仕事に役立つものも多いため、評価にはつながっているでしょうが、明らかに給与に繋がったことはありません。

そういった点で、賛否はあれど個人的には「自己投資は効率の良い投資」というキーワードに懐疑的な見方をしています。

シビアに言うと(実際はそこまで極端ではありませんが)、

「自己投資が良いという人は、

高額セミナーや商品を売りつけているだけで、

娯楽としてはともかく、リターンにはなりづらい投資ではないか。」

というのが個人的な意見です。

自己投資は複利にしにくい投資?

(1)金融投資は複利投資

アインシュタイン博士は、「複利は人類最大の発明」と言っています。

よく言われる、金融投資は「複利が利く」という考え方。

例えば100万円を年5%で運用した場合、1年後利息をあわせて105万円、

翌年は105万円を年5%で運用し、1年後に1,102,500円となり、

昨年より増えた5万円がさらに5%の利息を生み出し、1年目より2,500円多く資産を増やします。

このように、金融投資は増えた資産がさらに資産を生み出す「複利」の効果が明確に現れます。

(2)自己投資で「複利」は難しい

一方、自己投資で「複利」のような活用は可能か。

これについては、「不可能ではないものの中々難しい」と思います。

①資格

例えば資格に「複利」効果は期待できるでしょうか。

1つの資格で収入が1.5倍になるとして、

2つの資格を組み合わせると収入が1.5×1.5=2.25倍になるかというと、必ずしもそうはなりません。

「競争力がついた」「付加価値がついた」程度になればよい方かと思います。

一方、それで得た競争力だと、業務の複雑化や作業量の増加により、コストパフォーマンスは下がる可能性すらあります。

②知識

それでは知識ならどうか。

知識の組み合わせで大きなアイデアが出る可能性があります。

とはいえ、自己啓発で「知識Xと知識Yを組み合わせて大きなビジネス」ができた。

勿論ありますが、稀な事例です。

「知識」で複利を生み出せる人は多くはなく、普通の人には縁がない話だと思います。

③人脈

広い意味で「人脈形成」も「自己啓発」と言えるかもしれません。

複利の可能性があるものとして、これらの知識・経験を得る際に得た「人脈」ならば「複利」を生み出せるかもしれません。しかしながら、通常の資格スクールに通う程度の人脈形成で運命を変える複利効果を期待するのは難しいと言えます。

④作業の効率化

「時間術」など、自己啓発により作業の効率化を果たせれば「複利」を生み出せるかもしれません。

とはいえ、1日は24時間。うち6~8時間は睡眠です。

16時間を上手く使えるとしても、やはり通常は限界があると思います。

(人を上手く活用するなど、時間を最大限に利用することで「複利」効果が全くないわけではありませんが・・・)

以上、事例として4つの自己啓発を考えてみたものの、

「自己投資は複利で増やしにくいもの」ではないか、と個人的には考えます。

戦略

極論であるのは承知で、

①自己投資は単利で増える(とても複利にしにくい)

②金融投資は複利で増える

という仮説を立てました。

そこで資産を増やすならば、

「自己投資により早い段階で給与を上げ、金融投資で資産を増やす」という流れになると思います。

①自己投資で増やせる目安

「年収が○○円の場合、手取りがいくら残るか」、収入と手取りの目安について、以下のサイトを参考にしてみます。

サイトの情報を引用すると、

年収 手取り 増加額

300万円 240万円

400万円 317万円 +77万円

500万円 391万円 +74万円

600万円 463万円 +73万円

700万円 531万円 +68万円

800万円 594万円 +63万円

900万円 657万円 +63万円

1000万円 720万円 +63万円

となります。

例えば、派遣職員で年収300万円だった人が自己投資で技術を身に着け、年収400万円の会社に正職員で転職できたような想定の場合、手取りが77万円増えます。

上述リンク先より多めの想定ですが、「増加額の30%を貯蓄に回せた場合」は、年間23.1万円(月19,250円)投資資金を増やせます。

もしも年収500万円の会社への転職できたならば、手取りが151万円、貯蓄はその30%で45.3万円(月37,750円)増やせます。

このように、「早い(若い)段階で」収入をアップすることができれば、初期投資を大幅に加速することが見込まれることから、「自己投資は効率の高い投資」となります。

とはいえ、技術を身に着け、転職等で期待できる年収の上昇には限度があります。

例えば以下のサイト。

転職サイトに登録するような方の平均年収が掲載されているわけですが、トップ30%でおよそ、

20代 400~500万円(目安450万円)

30代 500~600万円(目安550万円)

40代 600~700万円(目安650万円)

(50代 700~800万円(目安750万円))

です。

自己投資にかける金額に対し年収が比例するには限度があり、効率の良いリターンをなのも限度があると思われます。

②金融投資

そこで出てくるのが金融投資。

年収をある程度自己投資で増やしたら、金融投資に回すように心がけるべきといえます。

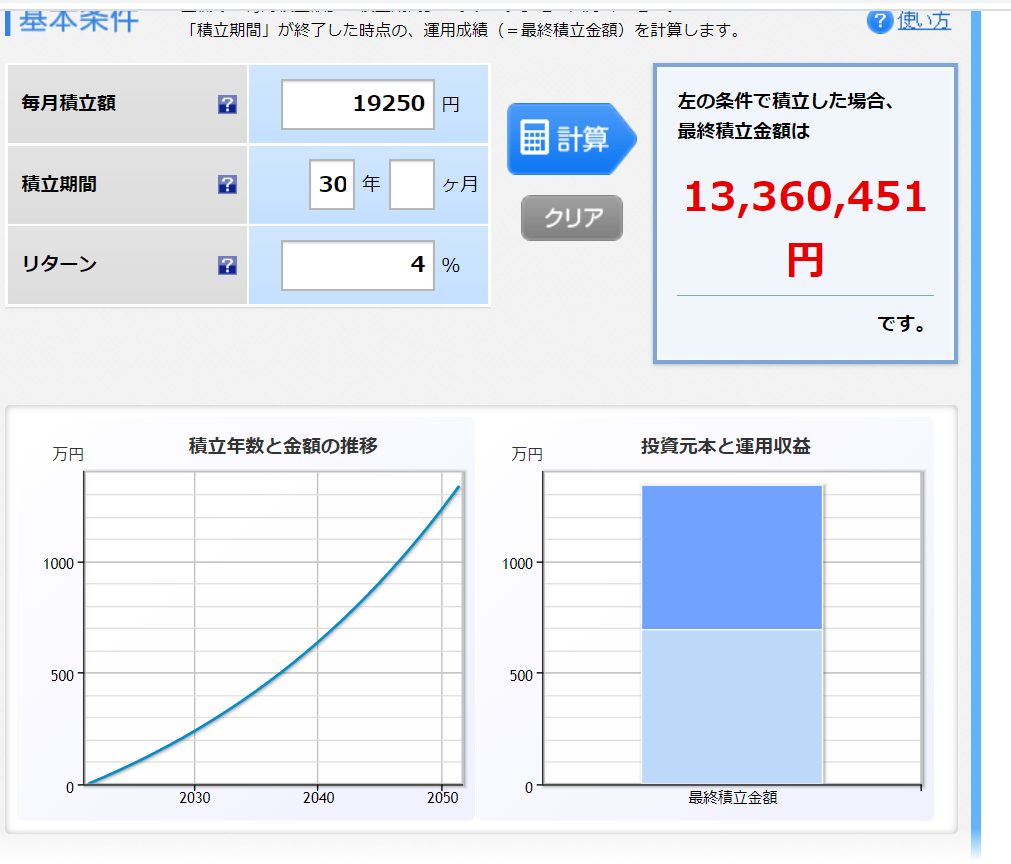

仮に30歳までに年収を300万円から400万円にふやし、貯蓄が月19,250円に増え、それをFIRE目安の年4%の複利で運用すると、

30年で総額13,360,451円増えます。

これを、投資をせずに給与の増額のみで補うとすると 13,360,451円 ÷ 30年 ÷ 12月 = 37,112円

月37,112円の貯蓄を増やすには、

37,112円 ÷ 30% × 12月 = 1,484,480円

手取り換算で年間150万円、恐らく、年収にして200万円アップを目指さなければならないわけです。

言い換えると、

年収400万円の人が

・年収600万円になる

・手取り収入の30%を年4%の複利で運用

この2つが、それぞれ同じくらいの効果があるわけです。

今回、自己啓発で年収が300万円→400万円と簡単に書きましたが、かなりの苦労を要すると思います。

当然、400万円→600万円はさらに大変であることは明白です。

以上により、「自己投資はある程度以上はコストパフォーマンスがかなり悪い」と思っています。

資産形成において、ある程度自己を磨き収入を増やせたら金融投資の方が有利に思われます。

結論

結論は3つ。

①自己投資も、金融投資も両方必要

②自己投資は資金が少ない時種銭を直接増やすのに効果的

③収入が増えてきたら金融投資をメインにする

自己投資自体はとても大切なものです。

私も振り返ってみると1000万円くらいは自己投資に資産を投じていたことがわかり、それ自体も無駄ではなかったと思っています。

一方で、リターンの無い「自己投資」が単なる「消費」になっていないかという視点を、「投資家」として常に持ちたいところです。

「自己投資が最もコスパの良い投資」であるかどうかについては今後も検討していきたいと思います。

コメント