リュウです。

昨日の「運用成績を比較するための基準について」でも書きました。

投資の運用成績を比較するための基準として、国債、インデックス、自己の運用成績(実力)などを挙げ、他者に運用を任せるかの基準になればと思っています。

投資家としては、「リスクは少なく、かつ運用利回りは高い」投資先が理想です。

未来を見ることは出来ないので、投資先を探す上で、運用成績(過去)を見て、投資先(未来)を選ぶことになります。

ところが、投資先の広告が、お金を集めるために「リスクを見えづらく」したり、「運用成績を大きく見せたり」する手法で、本来の運用成績より好成績であるかのように見せることが多くあります。

背景としては、運用機関が「多額の資金を運用できる環境を作ることで利益をあげ、さらなる拡大を目指すことを目的としていること」が理由の一つかと思われます。そのため、これから挙げる手法について個人的には疑問に思うことはあれど、「(仕事上)やむを得ない」のかなと思っている心境はあります。

自分も投資会社を作ってみたいと思っています。

投資会社を運用する立場からすれば、投資会社を設立した後、出資を増やしたいあまり誘惑にかられて同様のアピールをしてしまうかもしれないので、気持ちはわからないでもありません。

とはいえ、投資家(出資者)が投資会社に対し求めることは、「どれだけ多くの利益を、リスクを少なく安心して運用できるか」が大事なわけで、見た目の良い運用成績を見たいわけでは有りません。

投資家の目をくらます広告の特徴を把握しておくべきといえます。

今日は、昨日に続き「運用成績などから、投信等の広告を見る際に注意すべき事項」を整理してみました。

※昨日に続き夜の横須賀港(2018.12)

●目次

1.(インデックス等の)基準と比較していない

2.運用成績のグラフに元本を含める

3.運用成績だけ単利法で計算する

4.運用成績だけ税引き前利益を使う

5.都合の良いところを切り取っている

6.番外:アフィリエイトサイトに気をつけよう

7.まとめ

1.(インデックス等の)基準と比較していない

上述の通り、運用成績の比較基準としてインデックスファンドのスコアはわかりやすく、かつ重要な比較対象です。

例えば、第二次安倍政権が成立した衆議院議員総選挙後(2012.12)直後の年始の日経平均株価と、そこそこ上昇した年末(2017.12.29)の日経平均は以下の通りです。

2013.1.4 10688円11銭

2017.12.29 22764円94銭

※それぞれ終値、Yahoo!ファイナンスより

この5年分の運用成績を出すとすると、

22764.94 ÷ 10688.11 = 2.129・・・

2.129 の 0.2乗(※) = 1.163・・・(+16.3%)

※5(年)のため、1年の運用を出す場合は5分の1乗=0.2乗する必要があります。

したがって、2013年初頭は、「日経インデックスに投資すれば5年で2.12倍に、年16.3%の複利で稼げた」わけです。

この時期は、言い方が悪いのを承知で書くと、「投資していた人は概ね、誰でも勝つことができた時期」です。

私も日本株、及びベトナム株(円安)で利益を上げました。

投資会社は、運用成績を出す時に「こういう時期から投信を始めた仮定で書くことを好みます」。

仮に、このころある投信を始めた人が「年12%の複利」で儲かったことを広告に載せているとしましょう。

ところが、「インデックスに投資していたら年16.3%の複利で資産が増えている」のですから、どっちに投資したほうが儲かっていたかは明確です。

ところが、こういう場合、「インデックスとの比較を載せない」ことで運用成績をアピールします。

ちなみに、バフェットは、S&P500と比較して自分の運用の勝ち負けを表現することがよく有ります。

運用成績は、投資家がわかる基準で正々堂々比較すべきといえます。

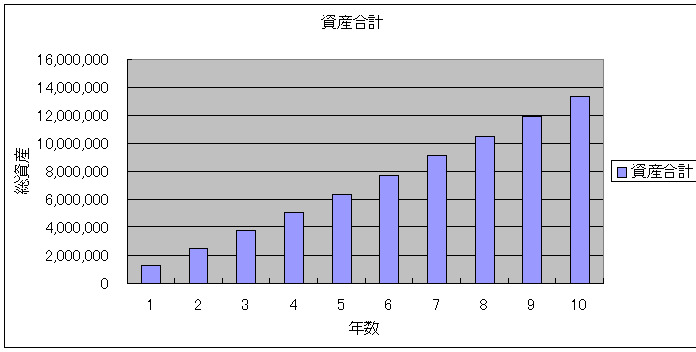

2.運用成績のグラフに元本を含める

積立型投信等によくみられる手段です。

運用成績の数字はあまり見せず、資産の増加をグラフに見せたものを強調します。

月10万円積み立てて10年、年2%の運用成績でグラフを作成してみましょう。

まずは元利合計(元本+利息)で表示してみましょう。

※元本も足し合わせたグラフ

なんかものすごく増えた気がしますね。

毎年増収増益の法人の利益のグラフを思い出します。

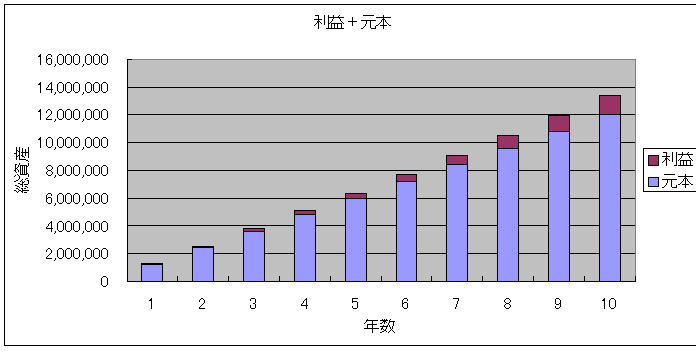

次に、少しグラフを加工して、元本と利益の色を分けてみましょう。

※元本と利息を切り離したグラフ

う~ん、利回りを2%で計算したので悪くはないけど、言うほど資産は増えていませんね。

増えてるのは「主に元本」で、「あなた自身が積み立てた額」です。

このタイプのアピールは、「月の積立額も高め」なことも特徴です。いわずもがな資産が増えてそうに見えるからです。

月10万円積み立てるのって結構大変なのに、平気で月10万円を積み立てる仮定をグラフ化して、「ほら、3年で400万円になったでしょう?」、と言うわけです。

う~む、400万円のうち360万円は元本なんですけど・・・。

3.運用成績だけ単利法で計算する

これは見た目で騙される方が多い手法で、悪質な感じがします。

年利4%で10年間複利運用すると、元本に対し利益(利息等)は48%つきます。

(1.04の10乗=1.4802・・・)

本来広告に乗せるべきは、「年平均利回りは4%」とすべきです。

ところが、広告サイトで、この運用成績を、「+48% ÷ 10 = +4.8%」と計算して、「年利4.8%」とするものがあります。

1.2倍も運用成績が水増しされることになります。

(そんなことやってるサイトがあるの?と思うでしょうが、あるのです。)

こういうサイトに限って、運用成績は単利法なのに、平気で複利運用を宣伝するダブルスタンダードをやるので、注視する必要があります。

4.運用成績だけ税引き前利益を使う

これも悪意を感じるものの一つです。

これは、不動産投資の運用利回りの計算などにもみられます。

配当所得は少なくとも、ごく一部の所得が低い方を除き20%の所得税が課されます。(配当所得は選び方で税計算が変わるのですが、今日は所得税の話をしたいわけではないのでここでは省略)

ところが、運用成績はなぜか20%の所得税が考慮されていません。

でも、投信にお金を預けると所得税を引かれます。

良心的なところは括弧書きで小さく税引き後の金額を書いたりしますが、悪質なところはそれすら載せません(税引き前、しかかいてなかったり)

20%の税率は侮れないもので、運用成績が25%水増しされます。

(1÷(100%-20%)=1.25 → +25%)

5.都合の良いところを切り取っている

これは色々な事例があるので事例で説明します。

自分の成績をよく見せる方法としてよく使われています。

期間を削ったり、事例を絞ったり、特に運用期間について広告で定めがあるわけでは有りませんので合法です。

例えるなら、アニメのドラえもんで、のび太くんが人生で1回だけテストで100点を取ったことがあり、その100点の答案を息子のノビスケに自慢するシーンを思い出します(笑)

一見いつも100点を取っているかのように宣伝していますが、彼の100点のテスト人生で1回だけです。

具体例を上げてみましょう。

(1) 3ヶ月で年12%の利息がつく定期預金

時々、日経新聞のようなものに載っている広告で、「外貨定期預金3ヶ月で年利12%」というような宣伝広告をみたことはありませんか。

100万円預けると3ヶ月で3万円の利息がつきます、というようなものです。

ところが・・・・・、右下の小さい文字で「3ヶ月以降は年利0.1%です」という記載があります。

つまり3ヶ月だと3%ですが、

1年だと3.07%で、2年だと3.17%(年利1.59%)になります。

外貨だから、為替リスクもあるだろうに・・・、感じ方によるでしょうが、こんなものおいしい投資と言えるでしょうか。

そもそも、「3ヶ月は年利12%」という書き方も、本来なら「3ヶ月の利息が3%」と書くべきなんですよね。

(2) 自分より有利な投資商品を「書かない」

これは、上述のインデックスの話のとおり、日経平均が上がるときは概ね投信も好調です。

仮にその投信が5年で30%上がったということを売りにしているとします。

しかし、これには「比較対象が書かれていない」のです。

日経平均が5年で100%上がる期間に、手数料差し引きで30%しか上がらなかった投信だとしたら、インデックスやETFに投資するほうが手数料を差し引いても良いスコアということになります。

ウソは書けないので、自分の投信より有利な投資商品を「書かない」方法です。

(3) 最も運用成績が良かったときのポートフォリオで計算する

横文字で書くとわかりづらいと思うので、ポートフォリオとは簡単にいうと「投資資産の組み合わせ」のことです。

運用利回りが一番高かった投資資産の配分を運用成績で載せてくるものもあります。

見たことがある広告を例に出すと、

この運用成績は、

・国内株32%

・外国株17%

・国債24%

・不動産9%

・外貨18%

の組み合わせをした場合のものです。

というような表記です。

そんな最適解の組み合わせをこちらで選ぶことは困難であり、実際に運用してみると利回りは下がってしまいます。

その配分を運用会社が常にしてくれているならまだしも、「配分は投資する側が決める」ならば、最適解で運用するより少ないスコアとなってしまうこととなります。

6.番外:アフィリエイトサイトに気をつけよう

これは運用成績とは直接関係ないですが、投信を選ぶ際に注意すべきことといえるので一応書いておきます。

アフィリエイトとは、広告主からお金を貰って一般人がブログなどを通じて広告主の宣伝し、報酬を貰う仕組みです。個人の広告業といえます。

広告主は「投資信託の運営会社」で、ブログを書いている我々が、投信の宣伝をするわけです。

口座開設で1口座数百円、投資した場合は投資額に応じた報酬(広告主の条件によると思われます)などのお金が発生します。

ブログを書く人達(広告業者)は、売れることでお金が発生するので、仮に広告主の運用成績が悪くても、「良い」ものとして宣伝しなければ商品を買ってもらえないわけです(これはテレビ、ラジオ、新聞のメディアも一緒ですね)。

したがって、上記(1)~(5)のテクニックはもちろん、「都合の悪いことは書かず」、「都合のいい部分だけを宣伝」する仕組みが有

ります。

アフィリエイトサイトであるかどうかを確認する方法を一部書いておきましょう。

(これらに該当しなくても、巧妙に書いているサイトも有ります。)

①Google検索で批判的な記事のタイトルなのに、本文ではなぜか褒めちぎっている

批判的記事を検索した人を客にするための記事です。

批判的なタイトルでページに呼び寄せているのに、最後に口座開設のリンクが貼ってあるのが特徴です。

②なぜか検索で同じようなサイトがたくさんある

②と同様ですが、報酬が高いアフィリエイト広告主には多くのブログやHPを作成する人がいるからか、又は複数の同じホームページを作りGoogle検索に引っかかるようにするためかコピペサイトが引っかかる傾向が有ります。

③最後にアフィリエイト(口座開設等)のリンクがある

アフィリエイトサイトは基本的には閲覧ではなく、リンクを踏んで口座開設や送金まで行われて1件と判断されるため口座開設等のリンクが組み込まれています。

これらのサイトを1つ見つけたら、

「○○投信 アフィリエイト」とか、「○○投信 アフィリエイト報酬」とかで検索してみると、その投信の正体を知ることが出来ます。

高額報酬で、自分たちに有利な記事をまわりに書いてもらっている投資商品会社には気をつける必要があります。

7.まとめ

確定給付年金から確定拠出年金へ、いわば安定から自己責任へ移行する時代になりました。

IDECOなどという言葉も、そろそろ真新しい感じはなくなってきた頃合です。

投信は身近になってきましたが、設けてくれる投信は言うほど有りません。

理由は簡単で、投信も、現時点のロボ投資も共通して言えることに「手数料がものすごく高い」のです。

(やたら高いですが、日本だけなんでしょうかね?)

投資資金の1~2%くらいが相場のようで、100万円信託したら、年1万円を利益に関係なく日割りで手数料で持っていくわけです。

(ロボ投資も結局はビジネスである以上、今後も投信同様手数料が高止まりすると思われます。)

投信は不思議な仕組みになっており、法制度的に元本保証ができない上に「損をしても手数料を取る」仕様になっています。

あわせて、多くの投信は「利益に対して手数料を取ってくる」のです。

だからこそ、投信はお金を集めることが重要になります。

100億あれば、1~2億円は手数料収益を取れるわけですから、最適運用や条件を狭めるなどの手段で、いかに成功している投信であるか(ように見える)ということを見せ、旗印とするわけです。

実際に利益を出している投信等であるかどうか、我々は、その投資案件を見抜く目が必要になります。

せめて、ここを読んでもらっている人には、自分が正しく理解した投資資産(もちろん、投資故に理解していて勝てる可能性が高い投資商品に出会えても損が出ることはあります。)に投資をしていただければと思います。

●結論

・投信(ロボ投資なども含む)等の広告には注意が必要

・気をつけるべき基準がいくつかある

①基準と比較していない、②運用成績のグラフに元本が入っていない、③運用成績だけ単利法で計算する、④運用成績だけ税引き前利益

を使う、⑤運用成績の都合の良いところを切り取っている

・アフィリエイトサイトでは、これらの手法を巧妙に使い、お金を使わせよう(投信等に口座を開かせよう等)とする

●7日7新

1/13 人生初の0泊3日旅行(長野)

東京駅の公衆電話(MAPに載っていないことを発見)

1/14 友人の勧める子育て本を読む

1/15 ファミマ・あんバターフランス

1/16 ファミマ・ごろっとりんごのアップルパイ

1/17 ローソンの100円コーヒー

1/18 大量の鍵閉め

1/19 ポッポのメガポテト

●娘の成長日記

・どうも乾燥肌で苦しんでいるようで夜中に起きます、馬油などを塗ってみるものの改善せず。

・数字を1~10まで認識できるようになりました。

しゃべるのはまだまだで、「いーち」「にーい」、と数えていくと5~9の間に謎の数字を発しています(笑)

—–

コメント