今日のテーマは、ロボアド。

ロボアドの中でウェルスナビについて、検証してみることにしました。

検索している時に、あまりに「アフィリエイトサイト」が多かったのでうんざりしました。

アフィリエイトの多い商材にはリスクの高いものが多く、警戒して調べる必要があります。

なお、今回のタイトルは、そのようなアフィリエイトサイトと同じようなものにしてみました。

目次

ウェルスナビの【アフィリエイトサイト】の話

本題に入る前に、調べる時にうんざりした「ウェルスナビのアフィリエイトサイト」の話を。

最近のロボアドってどんなもんなんだろう、と思って調べようとして資料を探していました。

「ウェルスナビ 評判」や「ウェルスナビ 実績」と検索すると、

・「?」を使った煽ったタイトルでホームページ(ブログ等)にアクセス

例:「ウェルスナビってどうなの?」

「やめたほうがいい?」など

・レビューサイトのように「見せかけ」て

・「やめたほうがいい?」どころか、長々と記事でベタ褒め

・アフィリエイトリンクを踏ませようとする(主にブログ?)

が定番のようです。

共通しているのは、長いブログを読ませたあと、

「批判や疑問に思う人が多いけど、ウェルスナビ最高!やったほうがいいよ」という結論です。

そして、最後にウェルスナビの「アフィリエイトリンクを踏ませようとする」サイトばかりでした。

つまるところ、サイト制作者はウェルスナビの実績などより、

「アフィリエイトリンクを踏んで契約してくれれば良い」という発想になるわけです。

これのせいで、実績を調べるのには公式の情報を頼るしか有りませんでした。

当サイトは、ウェルスナビからアフィリエイト報酬をもらってないので良し悪しを気楽に書けます。次項から注意深く追ってみましょう。

ウェルスナビの概要

(1)ウェルスナビとは

ウェルスナビ株式会社は「ロボアドバイザーによる個人資産運用サービスを提供する日本のフィンテック企業」のことです。

(Wikipedia ウェルスナビ)

概要としては、

①診断を行い、信託する方のリスクを5段階に分ける。

②それに見合ったポートフォリオを6種のETFに分け投資する。

という方法を採っています。

2022年3月現時点では、「ETFをどのように組むかをAIで診断する」という方法のようです。ロボと言っても「テスラ(TSLA)がいいですよ」とか「amazon(AMZN)がいいですよ」とか言ってくれるわけでは有りません。

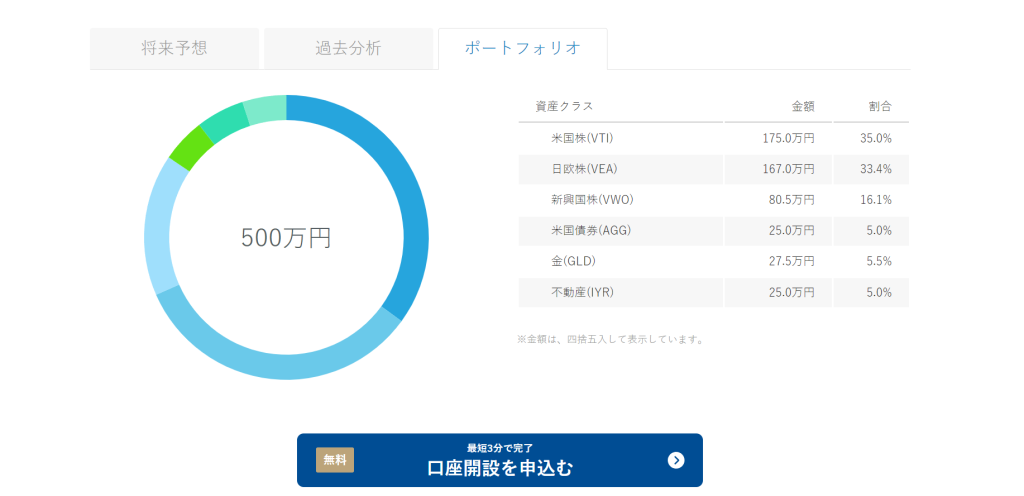

使用するETFは、

・米国株(VTI)

・日欧株(VEA)

・新興国株(VWO)

・米国債券(AGG)

・金(GLD)

・不動産(IYR)

の6種です。

さて、ここで重要なポイント。

「これらのETFはマネックスで普通に買えます。」

大事なのでもう一度。

「マネックスで買えるETFです。」

これをAI診断で割り振る仕組みが、ウェルスナビの要のようですね。

(2)手数料

さて、手数料について。

流石に、ETFなのだから当然といえば当然ですが、投信購入手数料はあませんでした。

一方で信託手数料は、預かり資産に対し年1.1%(公式:https://www.wealthnavi.com/fee)かかります。(3,000万円を超える部分は年0.55%)

自分でETFを買えば手数料などかかりません。

(ETF保有コストはありますが、それはウェウルスナビも同じですので。)

(3)つまるところ

察しのいい人は気づいたと思います。

・AIで保有割合を決める

・そのETFはマネックスで買える

・ウェウルスナビの手数料は1.1%だが、ETFそのもので持てばゼロ

「・・・?

マネックス(楽天・SBI)で買えばいいんじゃね?」

AI診断も無料(上述スクリーンショット)なので、診断後にマネックスで自分で買えばウェルスナビのPFをかんたんに再現できてしまうわけです。(後述、このAIの利回りが良いかを考えると無理にやる必要すらないかも。)

ロボアドといいながら「この銘柄がいいですよ」と個別銘柄を勧めてくれるようなイメージかもしれません。

しかしながら、実際は単に「リスクに応じたETFの構成を組んでくれる」というだけの内容のようです。

ウェルスナビの運用成績

公式ページに2016年1月19日~2022年1月31日の運用成績を掲載しています。

「2016年1月19日に100万円、その翌月から毎月3万円ずつ積み立てながら投資した場合」を想定しています。

為替レートが面倒なのでドル換算ではなく円換算の方を使いましょう。

①元本

2016 100万円+3万円×11月=133万円

2017 3万円×12月=36万円

2018 3万円×12月=36万円

2019 3万円×12月=36万円

2020 3万円×12月=36万円

2021 3万円×12月=36万円

2022 3万円×1月=3万円

累計 316万円

②資産額

一番儲かっているリスク5で計算 482万円

③利回り

厳密には6年と12日ですが、6年としましょう。

482万円÷316万円=1.52531・・・→+52.53%

1.5253^(1/6)=1.07289・・・→+7.29%/年

平均7.29%となりました。

定期預金や学資保険などと比べれば高めの数値が出ましたが、他のETFと比べてどうなのでしょうか。

比較しましょう。

他のETFとの比較

さて、問題はこちら。

AI診断と同じ仕組みポートフォリオを設定したら、手数料の差額で確実に勝ってしまうので、別のETFで比較しましょう。

代用の利きそうなのが、iDeCoやつみたてNISAで似たことができる、emaxis slim 米国株式(s&p500)なのですが、2018年からできたもののようなので2016年からの運用比較ができません。

そこで、VOO(S&P500連動型ETF)で比較してみましょう。

●モデルケース

・初回100万円、それ以外は3万円ずつ積み立て

・購入可能な場合、全て1日にVOOに投資(手数料は購入時期によらず0.495%で固定)

・2016.1のみ2016.2.1に2月入金とともに購入

・分配金は今回は考慮せず(考慮した場合はVOOの方が有利)

6年後の資産は、5,831,717円になりました。

参考に、各2月時点での総資産額は以下のとおりです。

| 2017 | 1,542,932 |

| 2018 | 2,225,673 |

| 2019 | 2,496,742 |

| 2020 | 3,339,329 |

| 2021 | 4,156,750 |

| 2022 | 5,831,717 |

利回りは、

5,831,717円÷3,160,000円=1.84548…→+84.55%

年平均利回りは1.8455^(1/6)=1.10752…→+10.75%

ちなみに、VOOには分配金が年1%+α程度つくため、利回り的には年平均+12%くらいになっていたと思われます。

AIによりリスク軽減されている可能性もあるので一概に言えませんが、どちらがトクかどうかは検討する必要があると思われます。

まとめ

結論からいうと、「ウェルスナビは勧めるほどエクセレントな商品ではない」ということ。

他の投信と同等くらいの評価で十分かと思います。

あとは、ETF投信の一つなのに手数料が高い、ということでしょうか。

この手法でお金を集め続けられるならウェルスナビ社は儲かって仕方ないと思います。

ウェルスナビの特徴を4点。

・AIでリスクの許容度に応じた商品は提供してくれる

・ただし投資先はETF(上場投信)なので、自分で買える

・手数料がETF投信(の資産配分だけ)の割に高い(年1.1%)

・運用成績はVOO(S&P500)にかなり劣る

つまるところ、つみたてNISAやイデコで「emaxis slim 米国株式(s&p500)」で十分です。

なお、アフィリエイトサイトのあまりの多さから察するに、あまり良い商品ではないように感じました。

投資信託に限りませんが、「CMが多い商材にはリスクが高い」傾向があります。

これらを加味してウェルスナビを選ぶかどうかを判断してもらえれば幸いです。

コメント