インデックス投資をしていれば自然と資産は増える。

株式投資をしていれば、一回は聞く言葉だと思います。

安定した投資法として現在ではしっかりと定着したインデックスファンド。

個人的には個別銘柄投資にこだわってきたのですが、せめて老後資金くらいは切り分けようと思い、実際にどの程度のパフォーマンスを挙げられるかを検討してみることにしました。

また、ETF(Exchange Traded Fund)とは「上場投資信託」のことです。

投資に興味がない人でも、銀行等に投資して低金利に甘んじるくらいなら、定期的に口座に積み立ててETFを購入することをお勧めいたします。

目次

投資の神様は言う

投資家ウォーレン・バフェット氏は、我々のような個人投資家へのアドバイスに「投資が難しければ、インデックスファンドへ投資する」よう示しています。

インデックスファンドとは「市場全体の動きを表す代表的な指数(インデックス)に連動した投資成果を目指す投資信託」のことです。

SMBC日興証券(シンプルでわかりやすい! インデックスファンド特集より)

自分の場合、今までインデックスファンド(ETFを含め)に投資しないスタンス(それで負けることも度々あります)ではあるのですが、現実的に、どの程度のパフォーマンスを挙げられるかを検討してみることにしました。

以下、引用。

プロではない投資家の目的はパフォーマンスの良い銘柄を選ぶことではありませんし、それを実際にすることは本人にもその助言者にも難しいでしょう。むしろ大切な目的は概してうまくいきそうなビジネスに横断的に投資することです。

S&P500に連動する低コストのインデックスファンドに投資することによりこの目的は達成できるでしょう。

※2013年のバークシャー・ハサウェイの「株主への手紙」の一部をマネックス証券が和訳

全体投資を行うETFのチャートから考える

さて、バフェット氏が勧めるインデックスファンド。

加えて「手数料がかからないもの」を勧めています。具体的にどのようなものがあり、どの程度の運用成績を上げているか。

現在、インデックスファンド(投資信託)へ直接投資するのに加えて、インデックスファンドのETF(上場投資信託)に投資をする方がコスト面で優れていることが多いです。

米国株全体に投資するETFとして、

・VTI(バンガード全米株式)

・VOO(バンガードS&P500)

・SPY(SPDR S&P500)

・IVV(iシェアーズ・コア S&P500)

等々、証券会社によって多くの選択肢があります。

これらのパフォーマンスをそれぞれ比較してみましょう。

利用したサイトはETF.com30年のデータがなかったので、「10年でのアベレージ」で比較。

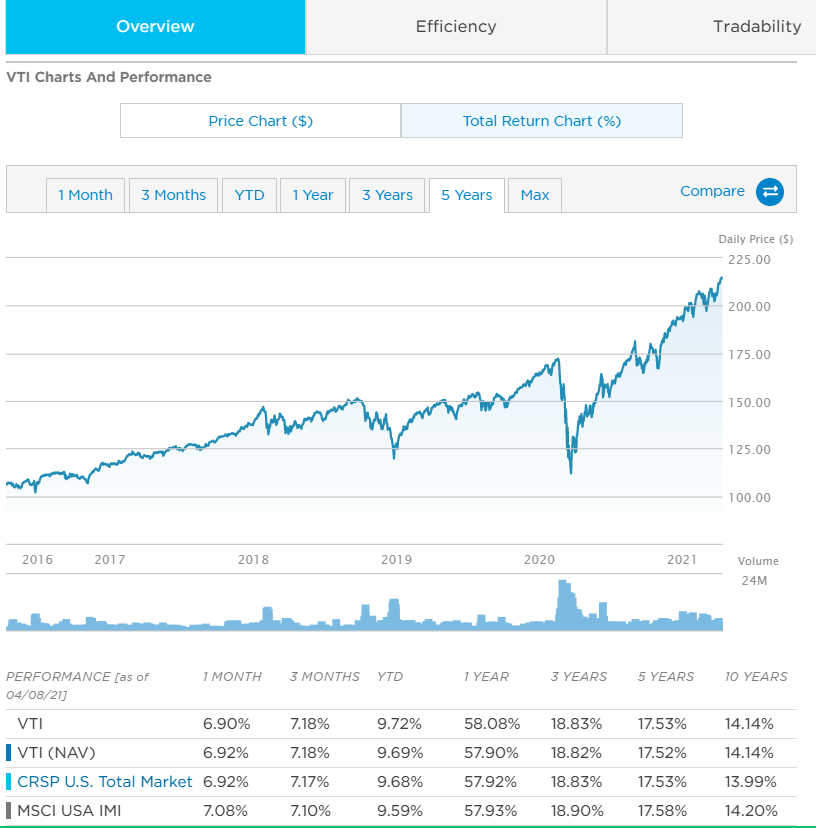

①VTI(バンガード米国株)

全米の3600株を購入するファンド。

運用成績は年平均14.14%です。

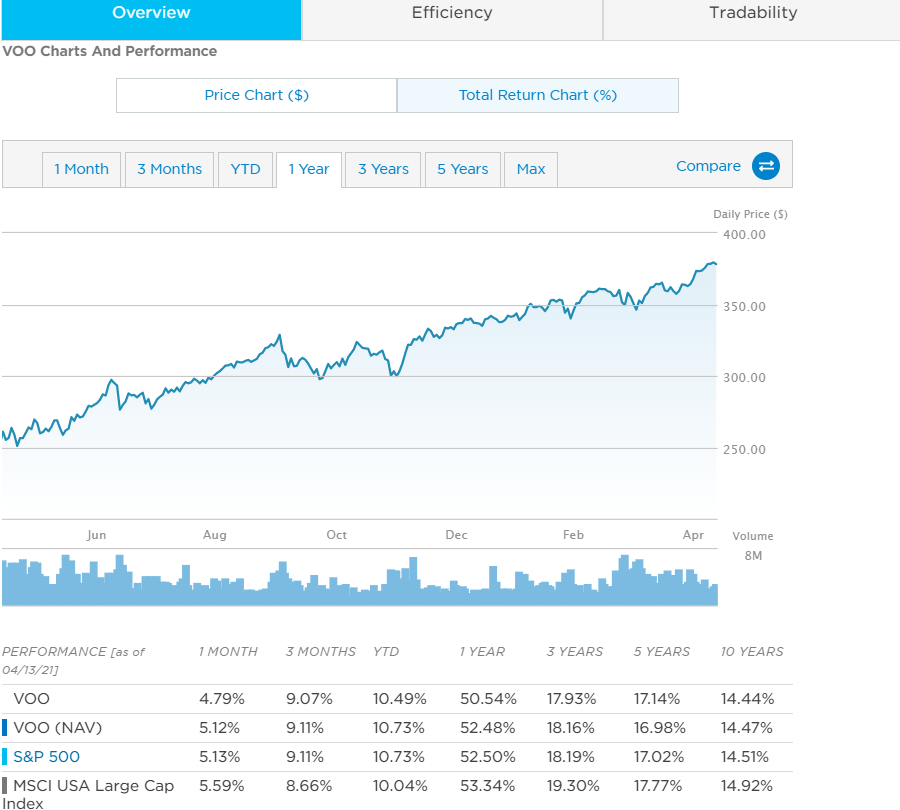

②VOO(バンガードS&P500)

②~④はS&P500の500銘柄を基準とした商品です。

年平均14.47%

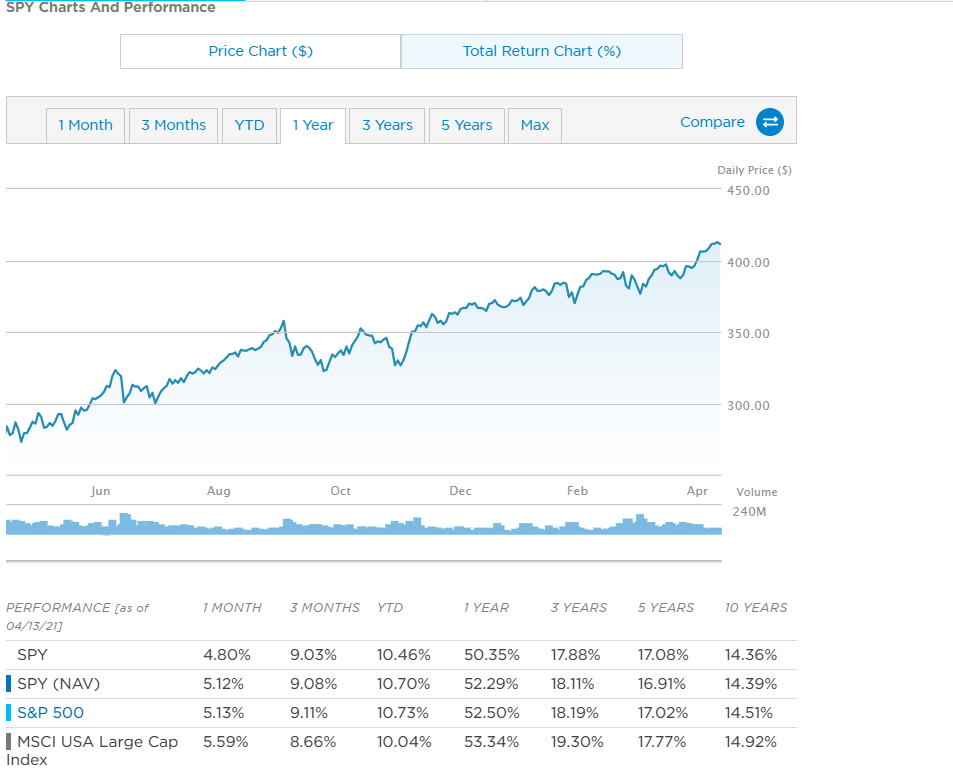

③SPY(SPDR S&P500)

運用成績年平均14.36%

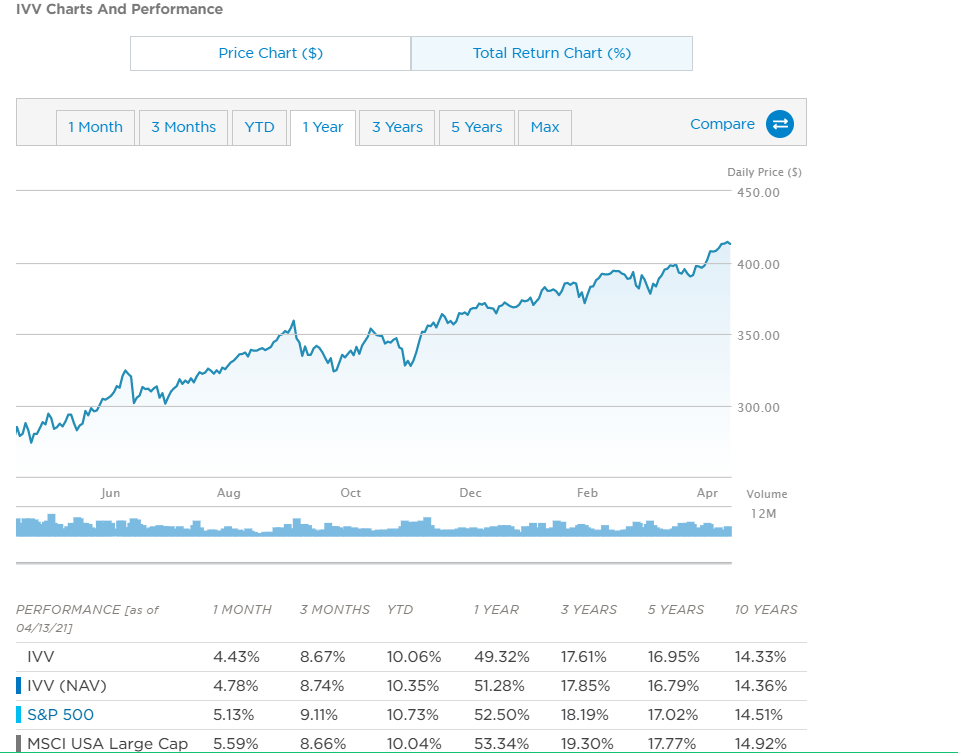

④IVV(iシェアーズ・コア S&P500)

運用成績年平均14.33%

「どの銘柄が有利か」という比較をしたものの、考えてみればS&P500のインデックスになぞったETFの運用成績は当然どの銘柄もS&P500の成長とほぼ同じスコアが出るわけです。

偶然かと思いますが、VTI(米国全体)でも同じくらいのスコアが出ています。

わずかなズレの正体を把握していないものの、手数料分の差や銘柄購入の時期の違いなのかもしれません。

なお、4つとも過去1年のスコアがかなり良いのは、2020年の3月のコロナによる暴落から復活しているためなので再現性はないと言えます。

インデックスファンドと個別銘柄の使い分け

私を含め、ETFも良いんだけど、「個別銘柄の投資スキルを身に着けたい」と思う方も多いと思います。

一方、全てをインデックスファンド(ETFを含む)に投資をすることで比較的安定した利益を出すことができる一方、投資に関するスキルを身に着けてそれ以上のパフォーマンスを目指すことは難しいです。

一発勝負をかけるために個別銘柄のみを目指す人もいると思いますが、あくまで保守的に捉えましょう。

個人的には、

・長期的な資産形成

・個別銘柄のスキルを身に着ける投資

を切り分けて考えることが大切だと思います。

老後資金は最低限備える。それで余る部分を個別銘柄で運用し運用がうまくいけばFIREが早くなる、という戦略をおすすめします。

では、具体的にシミュレーションしましょう。

①予想支出

老後資産をいくら必要とするかにもよりますが、かつての記事(https://ryu-s.com/live-350000-yen/)で書いた通り28.8万円くらいあれば足りる仮定しました。

少し余裕を持ち、「月30万円」を目指しましょう。

②予想(年金)収入

若い頃の年収が少ないことも考慮して、月平均40万円の給与を受け、65歳までに40年厚生年金に加入したとすると、

目安、110.8万円給付、現在の基礎年金が480カ月で781,000円であるため、合計で1,889,000円となります。

(FIREするなら厚生年金の額はもっと減ります。)

※参考サイト

事例があまり現代向きではないですが、(後述事情により)若干保守的に。

配偶者の方が専業主婦として収入ゼロとする場合を見込みます。

配偶者は3号被保険者として基礎年金781,000円となります。

夫婦でもらえる額が、

夫 1,889,000円

妻 781,000円

合計 2,670,000円

したがって月額は、2,670,000円 ÷ 12 = 222,500円

そこで、不足額は300,000円-222,500円=「77,500円」

ためたお金はシビアに「運用成績0%」で取り崩していくシミュレーションにします。

③老後「期間」

最後に老後「期間」

厚生労働省の平均余命表を使ってみましょう。

https://www.mhlw.go.jp/toukei/saikin/hw/life/life19/dl/life19-02.pdf

令和元年時点での、

65歳の男性の余命は19.83年、女性は24.63年です。

男性20年、女性25年のため、堅めに2人とも「25年」で計算しましょう。

以上で、65歳から死亡までの年金で賄いきれない金額は、

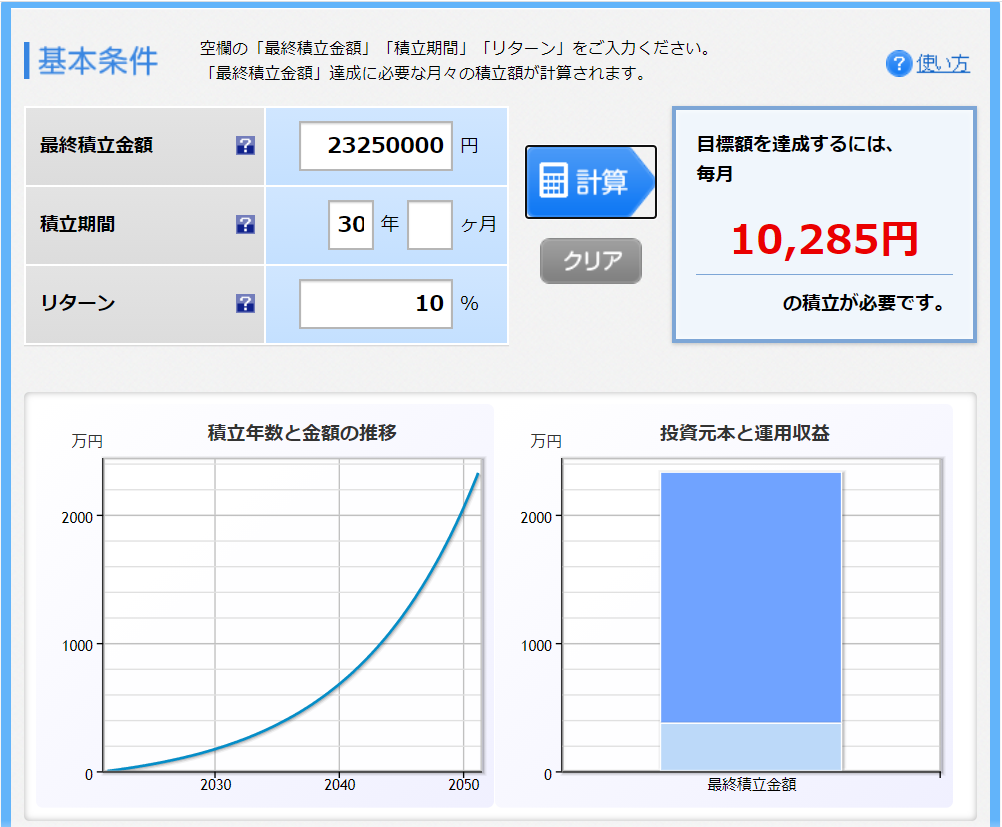

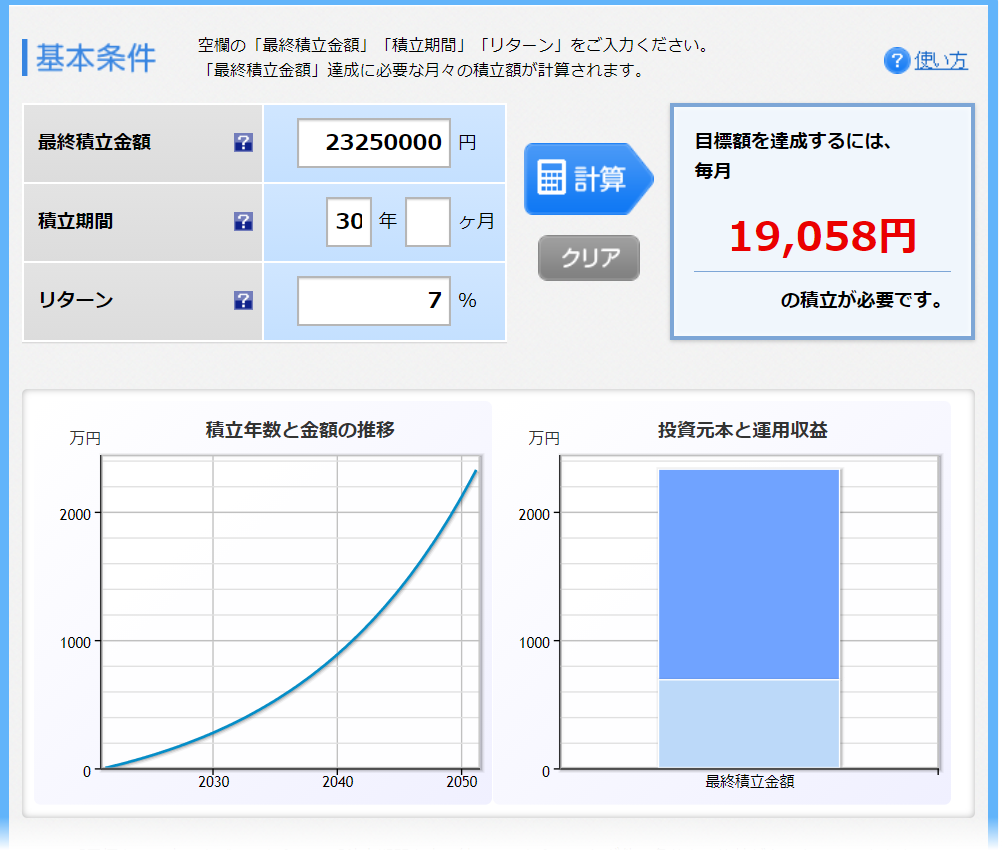

77,500円 × 12月 × 25年 = 23,250,000円 となります。

④月の積み立てで必要な金額を概算

年14%で計算してみましょう。計算は「楽天証券」のサイトから。

参ったな、月5,000円で済んでしまう。

(実はシビアに計算したのは、利回りが良すぎてわずかな積み立てで十分足りてしまったからです。)

年10%で仕切り直し

これでも月11,000円で足りる。

最後、米国インデックスの運用利回りを10年平均の半分の年7%にしましょう。

これでも月2万円で十分目指せます。

30年という期間がうまく作用しています。

つみたてNISAのリミットが月33,333円ですので、これでも十分老後のお金を稼げます。

月3万円をつみたてNISAに積み立て、残りを個別銘柄に投資するだけでも十分生活に足りるお金を集めることができます。

結論として、「老後資金の積み立てでインデックスファンドを活用しない手はない」といったところでしょう。

まとめ

米国株の運用成績が高すぎて驚きました。

年14%だと、2020年はさておき、長期的な個別銘柄運用の成績ならばかなりのものです。

加えて、仮に半分の年7%であっても30年かけて積み上げれば十分老後資金を積み立てられます。

余ったお金を個別銘柄で投資し、一定の成功を挙げられれば十分FIREすることはできるのです。

最後に、大事なことは3点

①米国インデックスの運用成績は過去10年で平均14%!

②65歳まで働くシナリオで年14%で30年運用できれば老後資金は月5000円でも事足りる。

③余力を個別銘柄に投資し運用すれば十分FIREするに足りるお金は集まる

インデックス投資は守りの投資ですが、守りが堅いと攻撃(個別銘柄)もしやすくなります。

ETF投資、チャレンジすることをおすすめいたします。

コメント