岸田総理が掲げ、株価が数日下がり続けた「岸田ショック」。

「当面触ることは無い」と見直しとなった岸田内閣の金融所得課税の増税方針。

実は結構重税となる案だったりします。

金融課税は、所得税では「分離課税」という課税方式を採ります。低い所得には低い税率の累進課税方式とは異なり所得の多寡に関係なく一定税率が課されます。

そこで、金融所得課税は「給与所得でいうとどの程度」のものなのかをある程度知っておくと良いと思います。

計算が複雑になったので、結論だけここに書いておきましょう。

後述のモデルケースを基に金融所得課税の所得を給与所得で計算しなおした場合、

給与年収が以下の金額に満たなければ「金融所得課税」の方が重税です。

・税率10%(過去)総合課税が常に不利。

・税率20%(現行)8,313,333円

・税率25% 11,815,384円

・税率30% 16,759,275円

現行税率だと所得に対する税額は、給与年収830万円くらいの人と同じくらいの重さとなっているようです。結論にも書きましたが、株式譲渡の儲けに対し重い税金を取りたいと思っているように思います。

目次

新政権が検討している金融課税の増税の話

岸田首相は、10月4日の記者会見で、

首相は「『成長と分配』の好循環を実現する。分配を具体的にする際には様々な政策が求められる」と強調。「その一つとして『1億円の壁』を念頭に金融所得課税についても考えていく必要があるのではないか」

と言及しました。

首相が発信した「1億の壁」というキーワードがあります。

これは、「所得税の税負担が所得額1億円を超えると減りだす」という統計です。

原因としては、「高額所得者は、株式による所得が増えるため所得に対する税額が下がる」としています。

ただ、これには一つ仕掛けがあります。

・所得税だと税率の高い高所得者は「可能な限り法人化している」ため、やむなく累進課税を選ぶ人以外、40%、45%の区分の人殆どいない

ということ。

法人にする細かなメリットは他のブログに譲るとして、所得税との違いは、高所得者は法人税(法人住民税を含む)の方が税率が低くなります。転じて、節税を意識する人は法人化するため、高額の所得税を課される人は株式投資をする人くらいになってしまうからです。

今回の政策は、その株式で保有又は株式投資をしている人にのみピンポイントに増税を見込んでいるようです。

しかし、この増税、世界的に観てもかなり高い税率となります。

次以降で具体的に計算していきましょう。

「実効税率」の話

金融課税が重いかを判断するのに「実効税率」という考え方が大切になります。

日本の所得税(総合課税)は、「累進課税方式」を採っています。

税率が5%、10%、20%、23%、33%、40%、45%と7段階なのは確定申告をしている人は何となく知っているかと思います。

●所得税の速算表

課税される所得金額 税率 控除額

195万円まで 5% - 0円

195万円 から 330万円まで 10% - 97,500円

330万円 から 695万円まで 20% - 427,500円

695万円 から 900万円まで 23% - 636,000円

900万円 から 1800万円まで 33% - 1,536,000円

1800万円 から 4000万円まで 40% - 2,796,000円

4000万円 以上 45% - 4,796,000円

国税庁 の表をブログ用に修正

例えば課税所得金額が195万円を「超えた部分」に所得税率が10%、課されるようになっています。

よって、総合課税の場合、課税所得金額のうち195万円までの部分の税率は「所得に限らず5%」です。

金融所得課税のような分離課税とは異なり「課税所得金額が200万円の税額は10%なので20万円課税とされるわけではない」のです。給与所得などの総合課税は累進課税を考慮し「所得に対する税額の割合」という視点で税負担を考える必要があります。

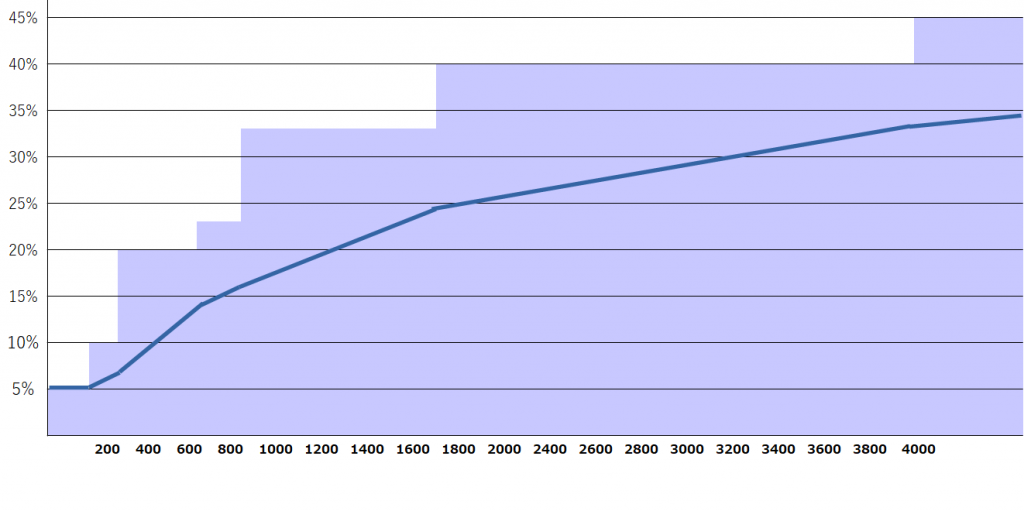

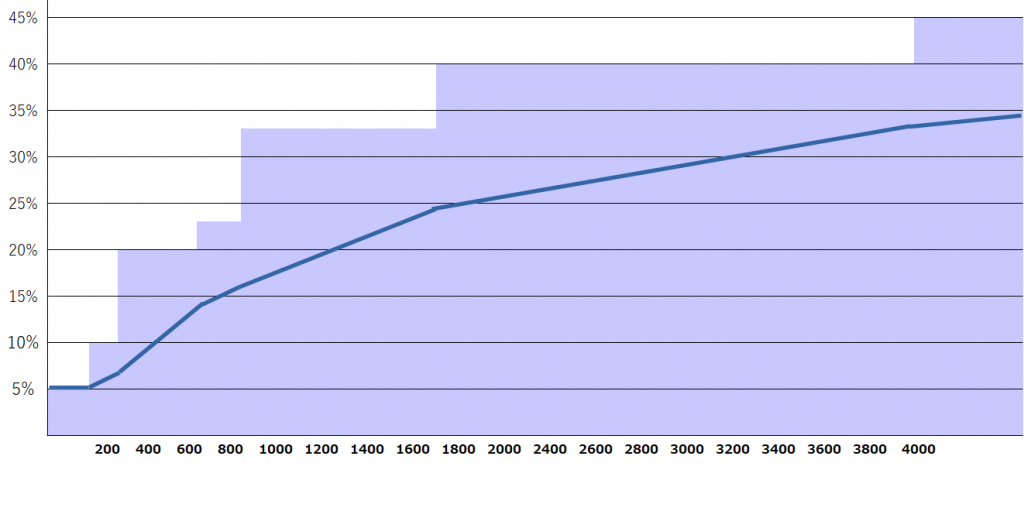

さて、所得に対する「税額と実効税率」をグラフにすると以下の通りになります。

(若干雑なグラフですみません。折れ線グラフはおおよその位置感で作っています。)

X軸が所得

Y軸が税率

色が塗られた部分の面積の合計が税額です。

一方、現行の日本での金融課税は「分離課税」と呼ばれ、累進課税とは関係なく常に20%(国税15%+住民税5%)かかります。

こちらの実効税率は常に20%です。

所得が100万円なら20万円、200万円なら40万円と所得の多寡を問わず所得税を課されます。

実際に不公平なのか。給与収入にするとどの程度の階層の税負担か。

次の項では、実効税率20%が、給与所得(総合累進課税の所得方式)でいくらくらいになるかを考えてみましょう。

実効税率による比較

2で書いた通り、金融課税が総合課税でどの程度のものになるか「実効税率」の観点で検討してみたいと思います。現行の20%、そして増税を見込んだ25%、30%そして2013年までの旧制度である10%の4点で比較していきましょう。

まずは、所得で比較しましょう。

金融所得は、買った株価(譲渡収入)と売った株価(厳密には取得費と手数料の和)の差(要は儲け)に株式数を乗じたものです。

収入額は銘柄によるので、所得額のみを考慮します。

総合課税である給与所得は、所得税(累進税率)+住民税(10%)の合計「税額」を用います。

税額÷所得が、

それぞれ10%、20%、25%、30%に達する税額を求めます。

端数処理が面倒なので復興税は割愛。

給与収入(年収)の目安を以下の方法で逆算します。

①社会保険料控除は、給与収入の15%(最後に85%で割り返す)

②その他控除は配偶者控除(所得制限あり)38万、基礎控除48万

とします。

社会保険料は、協会けんぽのHPから労働者が支払う部分はおおよそ15%(介護2号込み)としています。

グラフを再掲。

(1)20%の場合

①課税所得金額

グラフの通り、実効税率が20%を超えるのは税率30%(所得20%+住民10%)のとき。

したがって、計算式は所得をAとして、

20%×A - 427,500円 + 10%×A = 20%×A

10%×A = 427,500円

→ A =4,275,000円

②所得控除前・収入に換算

収入をBとすると、

(BーB×10%-1,100,000円) →給与所得控除を逆算

ーB×15%ー380,000円-480,000円 →所得控除の逆算

= 4,275,000円

等式を整理すると

75%×B = 6,235,000円

B=8,313,333円(円未満切り捨て)

となります。

譲渡所得の税率20%は、

「8,313,333円の給与年収(給与収入)の人と同じレベルの税負担の重さ」であることがわかります。

(2)25%の場合

同様に計算。

①課税所得金額

グラフの通り、実効税率が25%を超えるのは税率33%(所得23%+住民10%)のとき。

したがって、計算式は所得をAとして、

23%×A - 636,000円 + 10%×A = 25%×A

8%×A = 636,000円

→ A =7,950,000円

②所得控除前・収入に換算

収入をBとすると、

(Bー1,950,000円) →給与所得控除を逆算(850万円超)

ーB×15%ー480,000円 →所得控除の逆算(収入1000万円超で配偶者控除不可)

= 7,950,000円

等式を整理すると

85%×B = 10,380,000円

B=12,211,764円(円未満切り捨て)

以上により、

譲渡所得の税率25%は、

「12,211,764円の給与の人と同じレベルの税負担の重さ」であることがわかります。

(3)30%の場合

次は30%

①課税所得金額

グラフの通り、実効税率が30%を超えるのは税率43%(所得33%+住民10%)のとき。

したがって、計算式は所得をAとして、

33%×A - 1,536,000円 + 10%×A = 30%×A

13%×A = 1,536,000円

→ A ≒ 11,815,384円

②所得控除前・収入に換算

収入をBとすると、

(Bー1,950,000円) →給与所得控除を逆算(850万円超)

ーB×15%ー480,000円 →所得控除の逆算(収入1000万円超で配偶者控除不可)

= 11,815,384円

等式を整理すると

85%×B = 14,245,384円

B=16,759,275円(円未満切り捨て)

となります。

以上により、

譲渡所得の税率30%は、

「16,759,275円の給与の人と同じレベルの税負担の重さ」であることがわかります。

(4)10%

おまけとして、

平成25年(2013年)までは、譲渡所得が10%(軽減税率)でした。

今では考えられないくらい低い税率ですね。

実際に、一覧表を見てもらえばわかる通り、非課税を除けば、所得税+住民税で最低で15%の税率となります。したがって、無条件で株式の方が有利です。

総合課税のケース

最後に、株式等に係る譲渡所得を分離課税とせず総合課税のケースも想定するという意見もあります。

これは世界的に観ても「かなり重い課税」といえます。

譲渡所得を諸外国(イギリス、米国、ドイツ、フランス)の制度で、金融所得では「分離課税」を採用しています。

資料:財務省

税率もフランスの30%(総合課税で17.2%を選択可能?)となっており、これは世界的に観ても重いといえます。日本の総合課税の最も重い税率は55%(45+10)です。

総合課税に変更したら、日本人の投資家は株式市場から去り、活気はなくなるかもしれません。

まとめ

今回のモデルケースにおいて、譲渡課税の税率が給与収入でいくらくらいになるか。

結論として、給与収入が

・税率10%(過去)総合課税が常に不利。

・税率20%(現行)8,313,333円

・税率25% 11,815,384円

・税率30% 16,759,275円

の人の税負担と同じ重さとなります。

この結果について、

人により感覚が異なるかもしれませんが、個人的には、現行ですら「株式等に係る譲渡所得の税率は結構重い」と感じます。

私の給与収入は年間830万もないため、税率が常に20%の株式譲渡の方が重いです。

もし、「税率30%」、「総合課税にする」、「含み益にも課税」などの方法で税収を集めようとすると、株式市場は冷え込みが予想されます。

また、株価が下がれば「上場企業の増資の効果も減り」、株式投資から逃げることからむしろ「税の減収の可能性」すらあります。

一気に株価が急落したことから、政府も考え方を改めて「当面は行わない」とのことでしたが、大変リスクのある改正になりうることを投資家の方は理解したほうが良いかと思います。

重要なポイントは2点。

・高額所得者は法人化しているから金融所得課税の比率が増え、実効税率が下がる

・金融所得課税は現行でもかなり高い

法人課税は、一定以上にすると海外に法人拠点を置かれるため上げにくいことから、そうそう増税は出来ません。

以上の点から「特定の税目に限った税率ではなく、国民全体の生産性(所得)を増やしていかないと税収は伸びない」と個人的に考えます。

分配重視と言っても、分配するお金(所得)が無いとどんどんジリ貧になります。

所得が増えない税収増(増税)は不景気の時にはお勧めできません。

金融所得課税の増税はハイリスク・ローリターンと考えます。

コメント