新NISA制度が令和6年(2024年)から始まります。

新制度が始まるなら一応検証したいと思います。

新NISAとつみたてNISAでどちらが有利かが気になる方もいると思うので、モデルケースを準備して比較してみました。

結論を先に言うと、いくつか定義したうえで、

若干「つみたてNISA」が有利としました。

とはいえ、5年と20年の期間の差は大きく、新NISAの方がアクティブに個別銘柄が選べるため、

・高配当も値上がり益も検討できること

・5年以降に売却して有利な銘柄にスイッチできること

などを考慮すると、単純に有利とは言えず、「新NISA」と「つみたてNISA」は運用方針により使い分けると良いように思います。

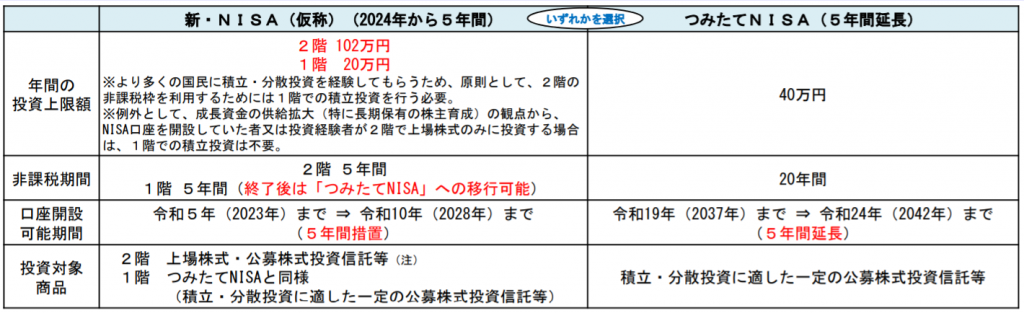

新NISA制度について

令和6年から新NISA制度が始まります。

概要としては、

・ジュニアNISA廃止

・NISAは2階建てになり、

①1階部分でつみたてNISAの機能をもち

②2階部分でNISAの機能

というハイブリッドな仕組みを採用しました。

経験者は届出により2階部分だけを使うことも可能です。

多数のブログや証券会社のサイトに掲載されているので金融庁の概要のみ。

(※令和2年度税制改正について-税制改正大綱における主要項目- P3を引用)

つまるところ、新NISAは、

① ロールオーバーはできるものの、単独の非課税期間は5年

② 1階部分には強制的につみたてNISAの銘柄しか使えない

という見方もできます。

アクティブにNISAを利用していた人は、2万円(122万円-120万円)枠が増えた以外のメリットは無いように感じるかもしれません。

なお、同時にジュニアNISA制度は廃止。

それにともなって18歳未満でも解約可能になり使いやすくなります。

廃止された原因は恐らく、「18歳まで原則出金できない不便さ」により口座開設が少なかったからだと思われます。

そのため、廃止による2024年以降の制限解除を見越して非課税枠を活かそうとする利用者もいます。

比較

さて、本題。

つまるところ、「新NISA」と継続される「つみたてNISA」どちらのほうがトクかを検証しましょう。

モデルケースは以下の通り。

・つみたてNISAは20年間、新NISAは5年間非課税で以降は20%の税率

・比較のため82万円を通常口座で運用する

(つみたてNISAでは122万円と40万円の差額)

・運用利回りは、1階・2階ともに同じ利回り(年5%)とする

・配当課税は考慮しない

(なお、配当課税20%を考慮すれば、つみたてNISAの方が有利になる)

・途中で売却はせず20年後に売ったものとする

・初年度は運用利回りを1/2にする

(NISAの種類に影響しないが一応)

・ロールオーバーは使わない

(5年後のつみたてNISA枠を追加して使うため、不公平を生じるから)

では実際に検証。

①新NISAの場合

・5年目(NISA期間終了時)

1,220,000円 * (1 + 0.05/2)* (1 + 0.05) ^ 19 = 1,519,990円 ・・・A

・20年目

1,220,000円 * (1 + 0.05/2)* (1 + 0.05) ^ 19 = 3,159,951円 ・・・B

・税額

(A - B)× 20% = 327,992円 ・・・C

・利益(利回り)

(B - C)-1,220,000円 = 1,611,959円 ・・・D

D ÷ 1,220,000円 = +132.12%

20年、年5%、122万円で161万円ほど資産を増やすことができました。

②つみたてNISAの場合

5年目を考慮する必要はありません。

(所得税の計算で使わないため。)

・20年目

つみたてNISA(非課税)枠

400,000円 * (1 + 0.05/2)* (1 + 0.05) ^ 19 = 1,036,049円 ・・・A

通常枠

820,000円 * (1 + 0.05/2)* (1 + 0.05) ^ 19 = 2,123,901円 ・・・B

・税額(通常枠のみ)

(B - 820,000円)× 20% = 260,780円 ・・・C

・利益(利回り)

A + (B - C)- 1,220,000円 = 1,679,170円 ・・・D

D ÷ 1,220,000円 = +137.64%

20年、年5%、122万円で167万円ほど資産を増やすことができました。

増減する場所が同一のため利回りが大きくなっても最終的な利回りの差こそあれ、若干ではありますが「つみたてNISAの方が有利」となりました。

なお、配当金課税を考慮するとつみたてNISAの方がより有利になります。

(つみたてNISAの商品は高配当が多いとは言えませんので判断が難しいですが。)

まとめ

新NISAとつみたてNISAの有利判定。

結論としては、「わずかにつみたてNISAが有利」です。

とはいえ、ジュニアNISAの時の問題点と同様「長期的に資産を固定するデメリットの割に有利とはいえない」という見方もできるため、

①個別運用が得意なら新NISA

②個別運用が不得意又は特定のインデックス等で放置するならつみたてNISA

と選択するのもひとつと言えます。

思った以上に差異がなかった(20年で5.52%の差≒年0.27%の複利)ため、

おそらく、【制度を公平にしようと担当が枠の設定を検討した結果】なのだと思います。

余談として、個人的には、政府が「つみたてNISAの強制枠」をつくり、「つみたてNISAへのロールオーバーも可能」としたことから、5年後に新NISA制度を外したうえで、「つみたてNISAのみにするための布石」ではないかと思料します。

これは、政府が国民に臨むNISAの使い方は「短期投資の節税の目的」のために使うものではなく、「老後資金のためのつみたてとして長期にNISAを使ってほしい」という気持ちの現れかと思います。

ともあれ、どちらの制度もとても有利な制度なのでうまく活用できればと思います。

コメント