今週は久々に忙しさを感じました。

1週間があっという間に過ぎた気がします。

娘が祖父母の家にいっているため、平日できなかった片付けメインです。

今日は、住民税の話。

自分は、確定申告書に、給与以外は「自分で納付」としているため、税額の通知とともに納付書が届きます。

その際の給与天引き(特別徴収)部分が、自力で計算した額と合わなかったので自治体に確認しました。

いくつか間違いやすい点もあったので、整理するために記事に残しておこうと思います。

目次

個人住民税の納付方法(普通徴収と特別徴収)

住民税の納付方法

我々は、住民税をいくつかの方法で納付しています。

納付書や口座振替など、自分で納付する「①普通徴収」。

自分に対し支払われるお金から天引きし、他者が納付するものとして、

給料から引かれる「②給与特別徴収」、年金から引かれる「③年金特別徴収」があります。

これらを、単一又は組み合わせて納付することになります。

年金の場合は、「公的年金等所得」に対し、一定の条件を満たすと特別徴収が行われます。給与の場合は、「全ての所得」を対象とできますが、希望により主たる給与以外を「普通徴収」で納付することが可能です。

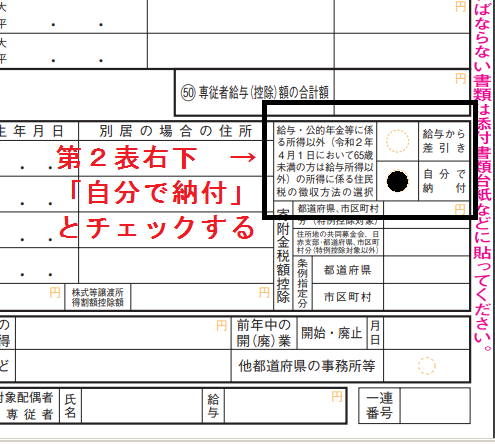

確定申告で、給与以外の部分を納付書で納付したい場合は、第2表の住民税の欄(右下あたり)に「自分で納付」にチェックします。

単一の場合の納付額

基本形として単一で納付する場合を考えましょう。

普通徴収のケース

イ 年税額を4(納付回数)で割り返し、1,000円未満の端数を切り捨てます。

ロ 1,000円未満の端数を全て1回目に持ってきます。

例えば年税額が123,000円の場合。

123,000円 ÷ 4 =30,750円 → 30,000円(2~4期)

123,000円 - 30,000×3 = 33,000円(1期)

となります。

給与特別徴収のケース

給与は12回、6月から翌年5月までで給与から天引きして入金されます。

出し方は同じですが、ここでは100円未満切り捨てます。

例:年税額が106,000円の場合。

106,000円 ÷ 12 =8,833・・・→ 8,800円(7月~翌年5月)

106,000円 - 8,800 ×11 = 9,200円

③(年金分)は、前年の実績をもとに出す仮徴収という方法があり、今回の話と関係ないので省略します。

普通徴収と特別徴収が同時にある場合の計算

法的根拠はなさそう

では、給与のみ天引き、他の所得があるようなケースや副業として給与があるケースはどうなるか。調べてみても、法的根拠を得られませんでした。

やむなく、実際に運用をしている自治体の方に聞いてみたのですが、やはり法的根拠はないとのこと。そのため、割り振りは自治体の裁量によります。

裁量とはいえ、恣意的な処理はできないのでルールがあるようです。

(他の自治体で若干異なる運用は想定されますが、概要は同じだと思われます)

ポイント

自治体の課税担当さんがいうには、普通徴収を希望した場合の給与特別徴収の金額は、

①給与のみで税額を計算したものが対象

②所得控除は原則的に全て給与所得にあてはめる

③税額控除も同様

④主たる給与以外の給与は考慮されない

⑤給与所得のみで計算するため、調整控除、配当控除、寄付金税額控除の上限等が変わる

自分の場合、④と⑤を見落としていたので計算が一致していなかったようです。

事例検討

試験勉強用ではないので、所得計算や判定式(調整・寄付金等)は割愛します。

(所得税・住民税の試験では当然必須ですが冗長になるので略します。)

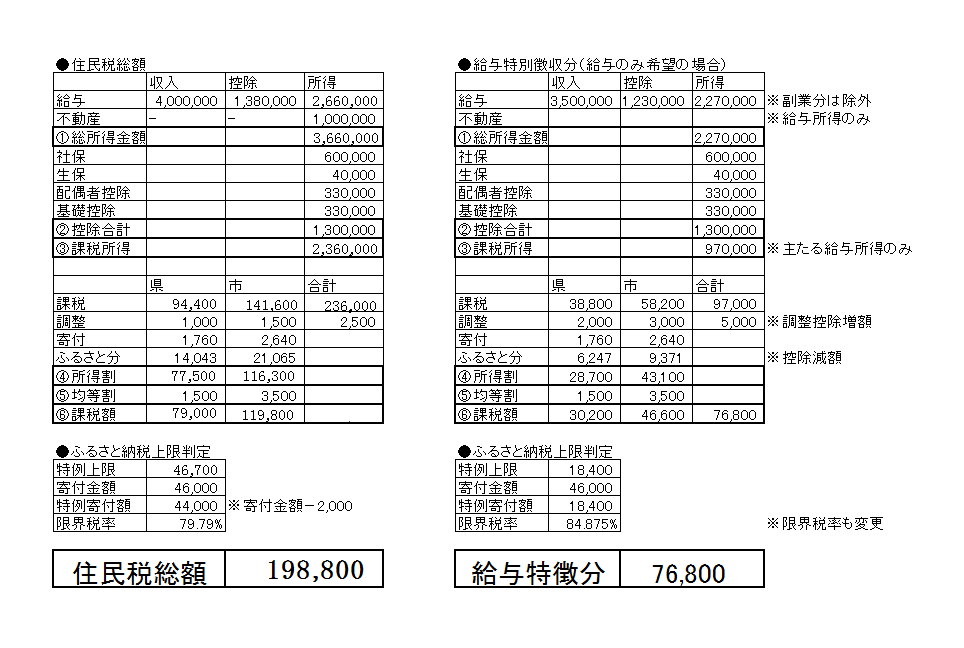

前提

・収入・所得情報

給与収入 4,000,000円(うち従たる給与は500,000円)

不動産所得 1,000,000円

・所得控除(控除合計1,300,000円)

社会保険料控除 600,000円

生命保険料控除 40,000円

配偶者控除 330,000円

基礎控除 330,000円

・税額控除

寄付金額(ふるさと)46,000円(足切り額2,000円考慮前)

比較

総額で計算した場合と、給与以外を普通徴収にした場合と比較してみました。

給与のみで計算すると影響を受けそうな場所が、

①給与収入(給与所得)

②調整控除

③ふるさと納税(寄付金税額控除の特別控除分及び限界税率)

になります。

つまるところ、

給与所得は主たる給与で計算。

(従たる給与でも特別徴収する事業所の所得ならOKかも?)

調整控除額が増え、ふるさと納税がへります。

以下に比較した画像をおいておきます。

(ふるさと納税の寄付上限の48,700円で寄付したほうが試験的には役立ったかも?)

まとめ

特別徴収と普通徴収があると計算が若干ややこしくなります。

整理するポイントは、

①主たる給与のみで計算

②所得控除や税額控除も同様

③影響するところは、調整控除と寄付金(ふるさと)税額控除

の3点です。

副業バレしたくない方を除けば、特別徴収のままでも良いと思いますが、納付書でクレジットカードのポイントを稼いだりする人もいるので、役立てば幸いです。

コメント