リュウです。

仕事の引継ぎも落ち着いてきたので、平和な土曜日です。

妻が夕方に出かけるので、娘と二人でのんびり過ごす予定です。

3月中に進められなかった会議室の事務手続きなどを進めたいところです。

さて、本題。

最近は、税金や公共料金の支払をする際に、金融機関以外にコンビニやLINE Payで納付(納税)することが可能になりました。

コンビニ納付が主流になってきたのはここ10年くらいなんですよね。意外と最近です。

ところが、コンビニで支払うときにエラーが出て対応してもらえなかったことはありせんか。

自分は、水道料金の支払でそういう状態になったことがあります。

税金等の支払をする際に、コンビニエンスストアではバーコードを読み込ませて納付(納税)手続きをします。

実は、あのバーコード、有効期限を指定することができ、金融機関などのアナログの手続きと違い、一定期限を経過するとバーコードが読めなくなる仕様があるようです。

今日は若干ニッチなテーマ、「コンビニバーコードの読み方」を取り上げてみようと思います。

今回の記事のために細部も調べてみましたが、一部知らなかったこともあり、ためになりました。

一応、国税通則法の話も関連していたりします。

目次

コンビニ支払は指定期限を過ぎると出来なくなる?

コンビニのバーコードには期限があり、指定期限を越えるとバーコードが読めなくなり、銀行などで納付しなければならなくなります。

指定期限は、団体により設定されます。

指定期限が無期限のものもあるようで、東京電力は無期限と思しき数字が入っています。

次の項でバーコードの読み方(一部重要なもの)を解説します。

バーコードの読み方

コンビニバーコードは、国際的な規格があるようです。

詳しい解説は、一般財団法人 流通システム開発センターにありました。

まず最初に(91)と入ります。

コンビニバーコードであることを識別するものだと思われます。

次からは各項目ごとに情報が入っているようです。

事業者コード等(6桁)

重要度は低いです。

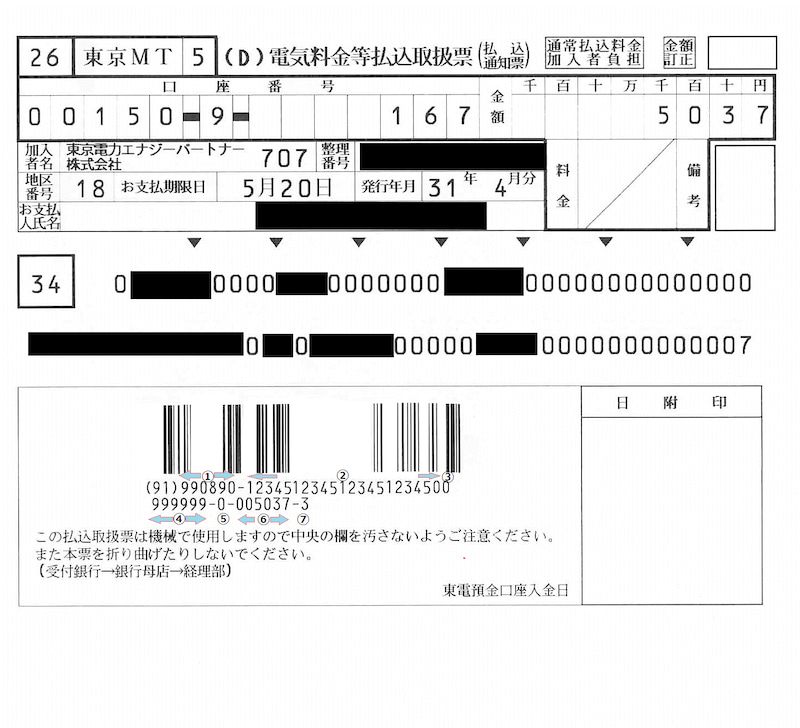

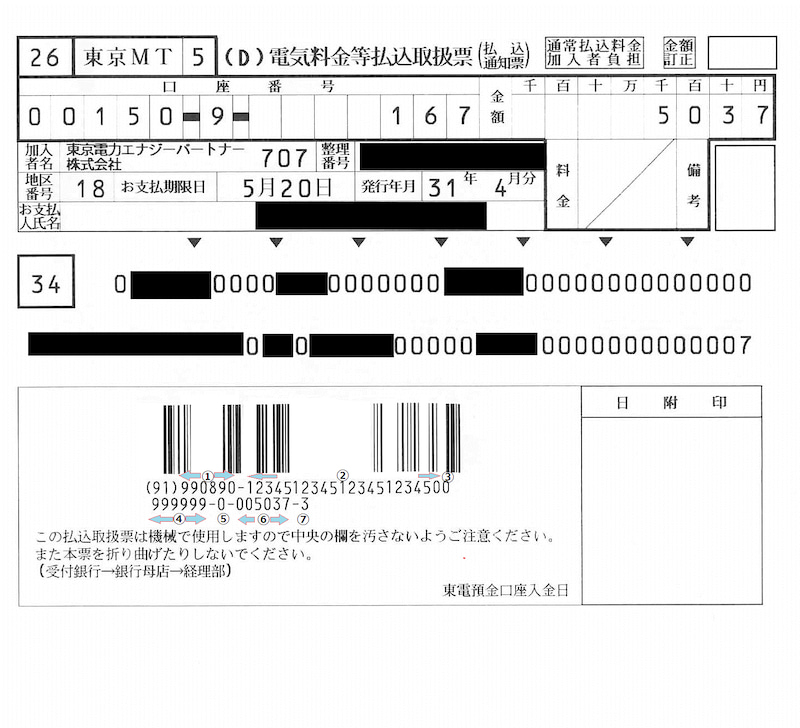

電気料金の請求書が届いたのでスキャンして写真を載せました(間違って使うことの無いよう加工しています)。

「日本」にある、「東京電力」のコードは「990890」のようです。

これが、自治体や税務署などの番号(税目ごと?)も割り振られるようです。

なお、事業者コードの一覧表は発見できませんでした。

自由使用欄(21桁)

何に使われているかは不明です。

顧客情報などを入れているようなのですが、自由使用欄ゆえに、団体によって取り扱いが異なるのかと思われます。

再発行区分(1桁)

これもさほど重要ではないかと。

再発行回数が載っているようです。自分は納付書の再発行を殆どしたことがないので、未確認。

有効期限(6桁)

一番重要な情報だと思います。

この期限を過ぎると、納付書をコンビニで利用できません。

左下の6桁は、西暦標記で「20」を省いた利用可能な期限が表示されています。

2019(H31).4.30期限の場合は、「190430」というような感じです。

ここを超えると、バーコードで読み取れないので、コンビニ納付は不可能です。

事実確認はできなかったのですが、写真の「999999」という標記は無期限と思われます。

印紙の要・不要(1桁)

額によって、印紙の添付が必要になります。

バーコードで読ませたときに印紙を貼るように表示されるのか、フラグが準備されています。

金額(6桁)

実は、バーコードには金額も表示されています。

有効期限6桁の右6桁は金額が表示されています。

写真のとおり「005037」とあれば5,307円が請求額となっているわけです。

チェックディジット

最後に、これらの数字の並びが適当にならないよう、チェックの数字を入れて整合性を取るようにしています。開発者などIT側では重要な数字ですが、使う側の我々は知らなくていいと思います。

税金のコンビニ支払で注意すべきこと

2では、コンビニ納付書のバーコードの仕様を説明して来ましたが、税金の納付で若干気をつけるべきことがあります。

「延滞金」、「上限額」の2点です。

仕様上、延滞金が発生しても計算できない。

公共料金で「利息」を聞いたことはないですが、少なくとも税金では、一定期間納付を遅れると「延滞税(延滞金)」が発生します。

しかし、バーコードに金額が載っている以上、延滞金が発生していてもコンビニエンスストアで納付は不可能です。

この場合は、税務署や市役所に相談して現地で納付するか、納付書を別途作ってもらう必要があります。

延滞金のことを考慮して、納期限とコンビニの有効期限を同日にする団体も多いようです。

コンビニ納付には上限がある

便利なコンビニ支払の納付書ですが、実は法令による上限があります。

「30万円を超える」とコンビニ利用できなくなります。

今日唯一の法律の話ですが、国税の場合はコンビニ納付の法的根拠に国税通則法34条の3第1項というものがあります。

コンビニ納付は、「納付受託」の規定に基づいて行われています。

なお、試験での重要度はどの予備校もCランクかと思いますが、一応載っていたはずです。(マイナージャンルなのでうろ覚え)

●国税通則法(抄)

(納付受託者に対する納付の委託)

第三十四条の三 国税を納付しようとする者は、その税額が財務省令で定める金額以下である場合であつて、次の各号のいずれかに該当するときは、納付受託者(次条第一項に規定する納付受託者をいう。以下この条において同じ。)に納付を委託することができる。

一 第三十四条第一項(納付の手続)に規定する納付書で財務省令で定めるものに基づき納付しようとするとき。

(略)

そして、国税通則法施行規則2条にその上限額が規定されています。

●国税通則法施行規則(抄)

第二条 法第三十四条の三第一項(納付受託者に対する納付の委託)に規定する財務省令で定める金額以下である場合は、次に掲げる場合とする。

一 法第三十四条の三第一項(第一号に係る部分に限る。)の規定により国税を納付しようとする金額が三十万円以下である場合

(略)

2 法第三十四条の三第一項第一号に規定する財務省令で定めるものは、国税局又は税務署の職員から交付又は送付がされた納付書であり、かつ、バーコードの記載があるものとする。

(略)

確か、地方税法では別段の規定があったかと思われます。

以上により、コンビニ利用額の上限は実は「30万円」と規定されていて、それを超える場合、コンビニ納付は不可能です。

・・・ですが、実は裏技があります。

「30万円の納付書で分割納付」することです。

あくまで○月の納付分として30万円が上限ではなく、納付書ごとに30万円以下としているだけですので、30万円が2枚あれば60万円の納付も可能です。

とはいえ、こういう再交付が認められるかどうかは、税務署さん等の裁量により決まります。発行されなくても文句は言えません。

コンビニ納付は納付方法の一つとして、各団体さんが「サービスとして提供している側面」もあるため、原則的には銀行等の金融機関に納付するべきであるという考え方をする団体もあるでしょう。

そのため、法律では、「30万円超の納付書でコンビニ納付はできない」ということに留意しておきましょう。

再発行をお願いすることができる

上述の裏技はさておき、コンビニ利用期限を超えてしまったが、夜にしか納付にいけないのでコンビニ納付をしたい場合に、「各団体に相談する」ことで納付書を再交付してもらえる場合があります。

さきほども書きましたが、コンビニ納付はサービスの一環と思われます。

「期限内に納付することを条件にコンビニ納付を認めている」と考えている見方もあるので、断られたら代理の方に金融機関に行ってもらう等の対処をするしかありません。

税務署さんなどに再発行を「お願いしている」ことを忘れずに相談すれば、概ね発行してもらえると思います。

まとめ

重要なところは、

①上段は、主に団体情報とフリースペース(何に使うかは不明)

下段には、主に「コンビニ支払利用期限」と「金額」が載っていると言うこと。

②30万円超はコンビニ利用できないこと

この2点を覚えておけば、コンビニ納付(納税)で悩むことは少なくなると思います。

※2020.5.9 レイアウト等を修正

コメント