最近、「FIRE」ネタが株式、不動産問わず色々なところに出現するようになりました。

「利子で生活する(敢えて「利子」と書きます。)」という考察は昔からされてきました。

一時期大量に出現した「NISA」本、「米国株」本と同様、「FIRE本」を読んでいても物足りないと思った方が多いと思います。

自分もそんな中の一つに埋もれてしまいそうですが、一応、いつもと同様、研究材料にしたうえで、役立てば幸いです。

FIRE本なんて読む必要は無い

最近、本屋によると投資本の棚に「FIRE」のタイトルがものすごく増えた気がします。

FIREとは、「Financial Independence, Retire Early」の略で、「経済的な自立で早期退職」を意味します。

FIREは、テクニックそのものではなく概念なので、上述1行で事足ります。

それを「自由な生活とは何か」とか、「口座開設」とか、全く必要ない章を加えて薄めて200ページにした本が多くの「FIRE本」です。

他に役立つ情報としては、「年4%の運用益を見込み、必要年収の25倍(1/4%)の資産を準備すればFIRE可能」という話くらい。

資産運用だけで食べていくことができる原資を準備し、それぞれの得意な運用方法を使う。

その運用方法を各位で模索していくわけです。

FIREをより早期に満たすのに大切なこと

一応、人の考え方次第ではありますが、普通は「100歳でFIREしても仕方ない」のです。

ヨボヨボになってから、資産を手に入れても自分のためには使うことはできません。

(それが好ましい人もいますが、「Retire Early」とは到底言えないでしょう)

理想は30代、遅くても40代くらいまでに達成できれば、3~40年の時間を得ることができます。

そこで、今回の検証は大卒サラリーマンが22歳から積み立て、25年でFIRE。

47歳から自由の身を目指すプランとします。

検証に際し、モデルとして2つの変数を決めます。

・FIRE後の必要年収

・利回り(税引き後)

これらがあれば毎月の積立額が決まります。

例示と一覧を作成してみましょう。

目指す、必要年収はいくらくらいになるか。

神奈川県に在住。妻と子との3人暮らし。

家賃は諸経費込みで約7万円。子が3歳になり保育料は無料(給食費7,500円)という状態です。

家計簿をつけた実感、月20万円で無難に生活をできます。(共働きなので総菜、外食が若干多めですが、贅沢に暮らすなら上は際限ないと思います。)

月30万円もあれば、貯蓄もでき、子育てを見越しても十分暮らすことができると思います。

そこで、30万円×12月=360万、配当の税率を20%として「年450万円」を必要年収としたいと思います。

(税については、厳密には配当控除などで20%より若干有利になります。)

検証

原資が少なくても、運用利回りが大きければ十分な生活費が稼げる。

想像すればわかるかと思います。

つまり「利回りはFIRE後の生活にも影響」してきます。

今回は、年450万円を稼ぐ原資を準備するために、

①年4%(FIREで良く提示される利回り)

②年7%

③年10%(過去50年のS&P500の利回り)

で算定してみたいと思います。

つみたて計算の画像は、

楽天証券を利用します。

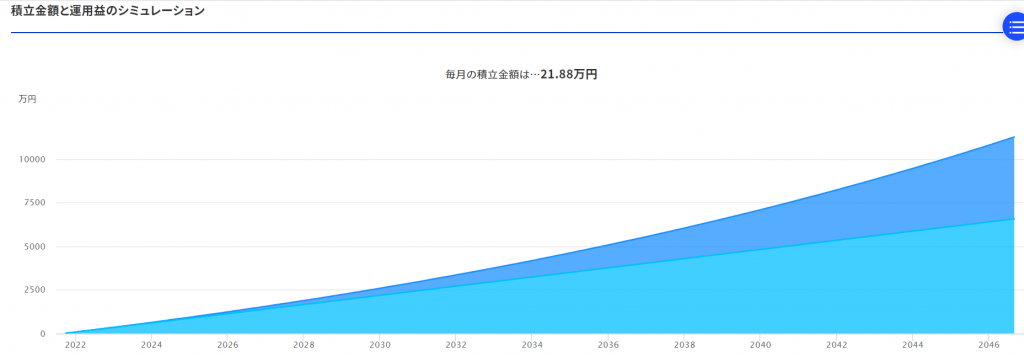

①年4%の場合

年4%で450万円の配当を受けるためには、

450万÷4%=11,250万円(1億1250万円)

の原資が必要になります。

これを25年で積み立てると、

結論としては、月額約218,800円の積み立てが必要になります。12倍して、年間約263万円。

これだけの貯蓄をするには、上場企業の中で稼ぎの多い企業に入社、実家などで支出をある程度絞っても少し難しいレベルです。

と、いうより22歳だと月21万は、給与(ボーナスを除く)全額を積み立ててもきつい方も多いと思います(少なくとも就職1年目は自分はほぼ無理でした。)

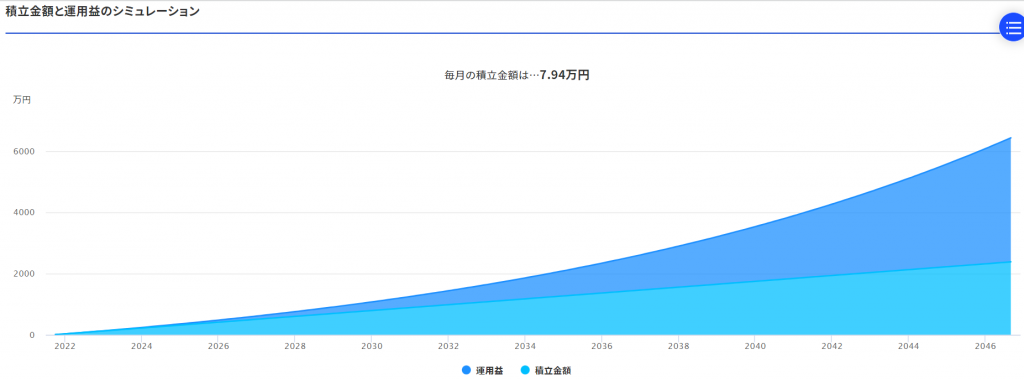

②年7%の場合

年7%ならどうでしょう。

まず、必要となるお金も少なくなります。

月額は、

450万÷7%=64,285,714.・・・円 → 6,429万円

となります。

積み立てシミュレーションを行うと、「月額79,400円」となります。

これなら、金額は少なくないものの現実的な金額になってきます。

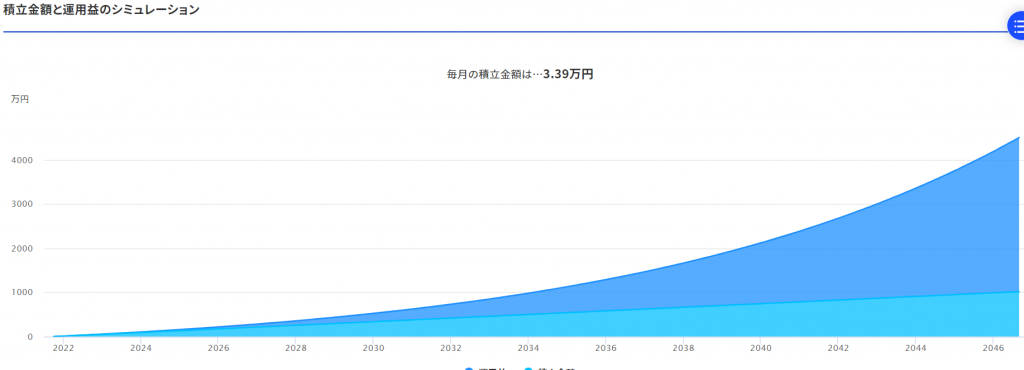

③年10%の場合

S&P500の過去55年の成績の平均が年10%台です。

個別銘柄にチャレンジしてこれを超えられない投資家も相当数います。

ここを越えるのはなかなか難しい利回りになります。

一方、ETFなどで少ない手数料でS&P500のインデックスに投資することが可能なので、十分目指せる利回りとしてはかなり高いレベルといえます。

450万÷10%=4,500万円

となります。

積み立てに必要な額は、月額33,900円となります。

これならば「つみたてNISA」の上限が月額33,333円であるため、つみたてNISAのみでも、近い数値を出せそうです。

つみたてNISAのS&P500に対応したETFを非課税期間ギリギリまで積み立てて20年。

残り5年を特定口座21年目以降は20%の税金を差し引いて税引き後、約4,000万円(4,044万)。

それ以外に25年で500万円(年20万円)を準備することができればFIRE可能となります。

利回りが10%も出れば、FIREは現実的な線まで近づいてきたのではないでしょうか。

まとめ

今後、日本が強いインフレなどで通貨価値が落ちることなども想定されますが、当面概ねこの金利・物価を維持し続けると見込んでいます。

FIREの大事なポイント

・FIREの計算で必要なのは利回りと必要年収

・必要年収を下げること、利回りを上げることで早期FIRE可能

・月収30万円(税引前年収450万円)を25年で集めるために以下の金額を積み立てる

①年4%ならば、月額 約218,800円

②年7%ならば、月額 約79,400円

③年10%ならば、月額 約33,900円

・S&P500の過去50年くらいの運用利回りは年10%程度

・年10%を出せれば積み立てNISAの上限(月33,333円)+αで十分届く

FIRE本を読まずともこの辺りを押さえていれば十分かと思います。

当然、今後のS&P500の運用利回りが年10%を維持できるかは不明ですが、そういわれ続けつつ実績を出す指数なので投資(積み立て)価値は高いと思います。

コメント