リュウです

3連休の2日目、東亜の公聴会も2日目です。

ある不祥事で色々ざわついているようですが、今日までに発表した人は概ね卒業を迎える時期です。

直接言葉を贈れないものの、無事に通過することを祈っております。

それにしても、1年前のことなのに公聴会周辺のころのことは昨日のことのように思い出せます。

発表の日が2日目なのにもかかわらず、同期に「行きます?」と聞かれてつい、1日目に飲みにいきました。

やれることはやったので発表練習をもう一度やっても仕方ないと思っていたのでいいリラックスになりました。

無事通ったのでいい思い出です。

さて、本題。

先日、「株式投資を始めたい」と私に質問をしてきた友人のYさん。

SBIに口座を開くようです。

2つの質問が有り、

①スタンダードとアクティブのどちらのプランがいいか

②NISAを使いたいので、配当を比例配分方式にすべきか

とのこと。

①は、取引量によるけど、まずは小規模で少ない回数の取引をやるそうなのでスタンダードでいいのでは。と勧めておきました。

どちらが得なケースも想定されるのでなんともいえません。毎日、前日までなら変えられるから気にしても仕方ない。

②のNISAについては、比例配分方式で無いとNISAの非課税のメリットが得られないのでそうすべきと案内したものの、NISAのメリット・デメリットを説明しました。

今日は、そんな「NISAのメリット・デメリット」を整理したいと思います。

●もくじ

1.NISA制度の特徴

2.NISAのメリット・デメリット

3.どう使い分ければよいか

1.NISA制度の特徴

5年位前(2014年)にNISAの制度が始まり、大分浸透している制度です。

法的根拠として、租税特別措置法37条の14(ジュニアNISAは37条14の2)に規定されています。

今回これを書くに辺り読んでみましたが、中々に分厚い条文で、下手すればミニサイズの法律1つ分くらい条文が有ります。

調べた理由は、非課税枠の定義を確認したかったため。

特徴を整理すると、

(1)一定の金融商品取引業者(要は、日本の証券会社)で口座を開き、その口座を使った取引が条件

(2)NISA口座内の年間120万円の「取得価額」に満たない部分の(租税特別措置法37条の14②イ)株式等は、

(株式を取得した年の1月1日を基準として)5年間、譲渡益・配当を非課税、譲渡損はなかったものとみなす

(3)5年経過すると、その時点で一旦精算になる。

①売るか、②特定口座に移すか、③NISA枠を次のNISA枠へ移す(ロールオーバー)か選べます。

1.について補足。

・(1)について

口座を開くのが手間ですが、Yさんのように、口座を開く時に一緒に開設するならそんなに手間では有りません。

追加する作業としては、住民票等を準備することくらいでしょうか。

このくらいの負担は、デメリットにはならないでしょう。

・(2)について

年度途中でも1月1日で購入したものとして年末に5年間の判定をします。

例えば、2015年に取引したものは、1月4日でも、12月30日でも、2020年1月1日に特定口座に移管等されます。

重要なのは非課税部分。「損をすると恩恵を得られない」ことです。

NISAの黎明期の頃は、証券口座やNISA解説本に殆ど書かれていなかったので未だに知らない人もいるようですが、

NISAで取得した株式は、「譲渡益や配当が非課税」の代わりに、「譲渡損を他の株式の譲渡益や配当と相殺不可」です。

よって、「NISA口座の株式譲渡にかかる20%の税金は、課税も還付も発生しない」という、両刃の剣であることに留意すべきです。

解説本などでは、「利益が非課税、お得な制度」ということを売りにしていて、損が出たときのデメリットを隠して口座開設を勧めていた印象があります。あとは「確定申告不可のため所得控除を受けられない」ことがデメリットになりえます。(後述3)

・(3)について

5年後にNISA口座から外れる場合も同様に(2)のようなことが発生します。

NISA口座で買った株は5年後に一旦精算されます。

精算時の価額で特定口座に移管されるのが原則です。

(売った時は(2)のとおり、損失をなかったことにされます。NISA枠に再移管した場合は状況は変わらず+5年です。)

5年目が終わった時点で損が出ていると次のような現象が生じます。

通常の特定口座と、NISA口座の違いを比較して見ましょう。

(例)

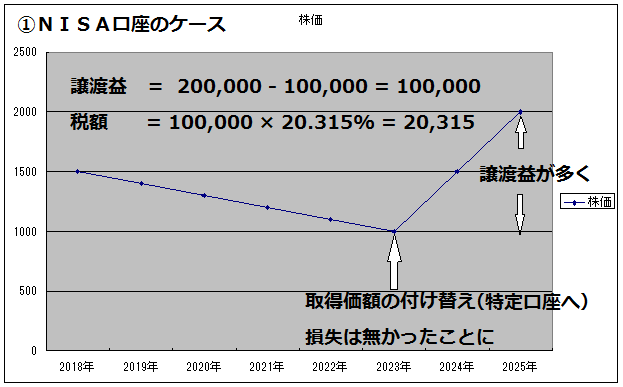

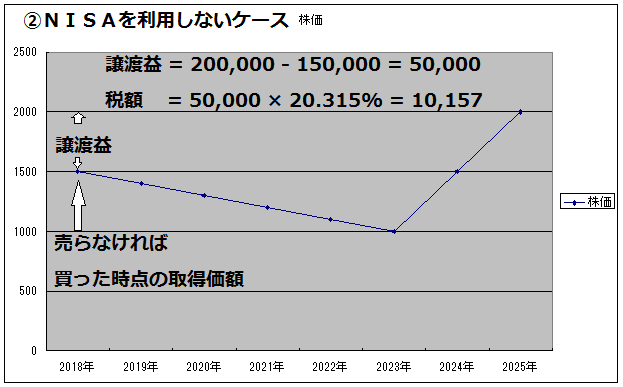

最近の例で行くと、1,500円でIPOで上場のソフトバンク社の株式を2018年12月に100株、NISA枠で買ったとします。

2023年1月に特定口座に移管されるときに、株価が1,000円となり、特定口座に移管しました。

2025年にその株価が2,000円になったときに売却(譲渡)します。

(手数料考慮せず。また、配当非課税で損得が若干変わりますが、そこは枝葉なので考慮せず。)

※1 NISA口座利用のケース

「損しても税金は戻ってこない」上に、「値上がり益は、損したときの価格との差額に対し課税」されます。

ここが一番NISAの泣き所といえます。(だから解説本で書かないのかと。)

特定口座の場合は、取得価額から精算されるわけではないので、取得時と売却時の差額に課税されるため、このような問題は発生しません。

2.NISAのメリット・デメリット

1.によりNISAのメリットとデメリットが浮き上がってきました。

整理すると以下の通りになります。

①メリット

・譲渡益、配当が非課税

・確定申告不要

・口座開設が若干面倒

②デメリット

・損失を、他の株式の所得と相殺できない

・損をしたまま精算されると取得価額が下がる

・確定申告できない(基礎控除等の恩恵を受けられない)

3.どう使い分ければよいか

基本的には株式が値上がり(なんて言い切ってしまっていいのだろうか・・・)、NISAが有利になるとして、NISAを使うべきでない人を整理しましょう。

結論としては、以下の2点に該当する方は、特定口座のほうが良いと思われます。

(1)所得控除(特に基礎控除)で譲渡益+配当で十分非課税に出来る見込みがある人

(2)損したまま精算することになると不利なのでリスクの高い株を買う人

(1)について

所得ゼロの配偶者や子どもの資産形成で使う方は、基本的には給与所得や事業(不動産)所得の所得が有りません。

したがって、「NISA口座を使わずとも源泉所得税は全額返って」きます。

そうすると、無理にNISAにするメリットが失われ、デメリットのみになってしまうためです。

(2)について

NISAでは、損失を出すと税の軽減の恩恵を得られないため、リスクの高い株を買う人はやめたほうがよいようです。

リスクの高い株式を買ってしまうと、損をしている状態で売却する可能性が上がり、所得と相殺出来ないデメリットが生じるためです。

通常の特定口座は、株式の「譲渡所得」や「上場株式の配当所得」と損益通算ができ、3年間まで損失を繰り越すことも出来ます。

そのため、特定の条件下(日経平均が下がる傾向がある時期など)では、NISAを使わないほうが有利なケースがあることに留意する必要があります。

これらを把握した上で、メリットが無い場合、NISA口座を無理に利用する必要は無いといえます。

友人は、サラリーマンであるため、給与所得で所得控除を使い切っているのでNISAには一定の価値が有ります。

損失が出ないような無難な取引なら問題ないと案内しました。

—–

コメント