今日の銘柄紹介。

ベトナム株、ダムセン・ウォーターパーク(DSN)です。

バリュー株が多いのは、バリュー銘柄に特化して銘柄探しをしていたからなのですが、いずれ米国や中国のグロース株も取り上げたいですね。

なお、前回紹介した店頭市場のABIとは異なり、ホーチミン証券市場の上場銘柄のため、SBI証券などで取引可能です。

目次

DSN(ダムセン・ウォーターパーク)とは

ダムセンウォーターパーク(DSN)は、1998年に設立。

2003年からDSNは株式会社のモデルで事業を展開。

同社は、ヨーロッパのようなベトナムでエンターテイメントやウォータースポーツサービスを提供する最初の企業の一つです。

(VNDirect証券より、和訳ソフト利用)

https://www.damsenwaterpark.com.vn/ 公式ページ

ホーチミン市にある遊園地兼プールを経営しています。

ホーチミン市内にある遊園地は、この「ダムセン・ウォーターパーク」と「スイティエン公園」が有名です。遊園地とウォータースライダーなどのあるプールの施設があり個別に利用できます。

ベトナムも日本同様、夏はかなり暑いためプールなどの利用するからか夏の業績の方が良いようです。

口コミを見る限り、海外旅行者の観光、国内の利用者の方がバランスよく利用しているように思います。

参考:トリップアドバイザー

財務分析

次に財務分析です。

https://dstock.vndirect.com.vn/bao-cao-ket-qua-kinh-doanh/DSN VNDirect証券

基本数値

時価総額 5,860億VND(約27億円)。

最近米国株を触りだしたので実感していますが、世界的に観ると小さめの会社です。

P/E 14.2倍

P/B 2.9倍

ROE 22.6%

ROA 19.6%

EPS 3,404VND

配当 2,500VND(配当利回り5.15%)

なお、2020年中の配当は6,000VND(2020年※・配当利回り12.3%)

※2019年12月30日の配当を含む。

PERは、2020年のコロナのEPSを基準としたものなので高めに出ています。

注目すべきは、2021年2月5日に発表された2020年の配当。

業績悪化の中、さすがに無配かと思いきや「5%の配当を維持」したことです。

(配当性向75%くらい、2019年も同様。

ベトナムに限らず高配当銘柄が配当を取りやめて落ち込んでいく中、利益率が高くそこまで大きな維持コストもかからないことから、キャッシュフローに優れているので配当を続ける体力がある会社といえます。

売上高成長

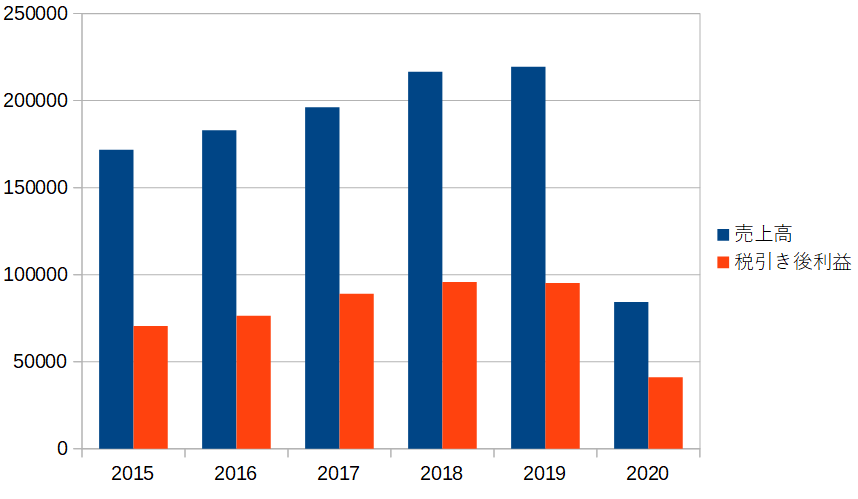

売上高の推移は次の通り。

(単位/1,000,000ドン、2015~2020)

売上高成長率 ▲51%(84,265/171,777)

税引き後利益 ▲41%(41,125/70,492)

コロナウイルス感染症関連の影響で観光銘柄は下がっています。

流石に、コロナウイルスの年は計算から外しましょう。

2015年~2019年の5年間で比較した場合

売上高成長率 +27% 年平均+5.0%(219,461/171,777)

税引き後利益 +35% 年平均+6.2%(95,241/70,492)

コロナの影響を除外して出した年間成長率。売上高より利益の成長が伸びているのはマル。

一方で売上高の成長率は+6%程度。

昔は、もう少し成長していましたが、少しペースダウンしている印象があります。

利益率

個人的にこの銘柄の一番のオススメの理由は「高い利益率」です。

売上高税引き後利益率

2015年 41.0%

2016年 41.7%

2017年 45.3%

2018年 44.2%

2019年 43.3%

2020年 48.8%

売上高の5割近くが税引後利益として計上されます。

なお、法人税率が20%程度なので税引前利益なら60%という成績を上げています。

比較的粗利が多いIT企業でも税引後利益45%はかなり高い部類に入ります。後述、CFは2020年のコロナウイルス感染症で悪化していますが、販管費が少なめなのか、売り上げに対しての利益は高めに推移していることがわかります。

2020年は、利益率自体は上がっているものの、売り上げそのものが半減しているため、参考程度になります。

キャッシュフロー関連

営業キャッシュフローマージン

2015年 30.8%

2016年 33.1%

2017年 36.1%

2018年 34.6%

2019年 32.9%

2020年 ▲6.5%(※)

(※)VNDirect証券に数値が掲載されていないので公式ページの数値から計算

流石に、2020年はキャッシュフローが悪化しています。

通常時は、営業キャッシュフローマージン15%以上の場合良い企業であるため、コロナ後の平常運転になれば安定したキャッシュフローを得ることができています

株価チャート

次に株価の動きをチェック。

チャート的には、他の例に漏れず2020年3月に暴落、その後回復基調にあります。2020年6月の回復地点からカップウィズハンドルを形成、(米国株のセオリーが通用すればですが、)突き抜ければ大きく回復する見込みがあります。

チャートを読まないとしても、新型コロナ後を見込み、緩やかに買いが入り出しているのかと思われます。

ベトナムに限らず、新型コロナウイルスで被害を受けた銘柄全般に言えることですが、ここ1カ月くらいで、このような観光銘柄にスポットライトが当たりだしていると思われます。

DSNの長所と短所、選定理由

総括として、この銘柄の長所と短所に合わせて銘柄選定理由を書いていきましょう。

長所

まずは長所面

・ホーチミンの娯楽産業の一部、一定の独占力あり

・高い利益率と高配当をして余りあるキャッシュフロー

・成長余地あり

短所

次に短所

・時価総額が小さい(新興国株の宿命)

・観光銘柄のためコロナウイルスに致命的に弱かったこと

・拡大に向けた野心がなさそう

当銘柄のポイント

長所と短所に基づいて、この銘柄のポイントを整理していきましょう。

①都心近くの遊園地としての立ち位置

ホーチミン市中心地から30分程度にあるためアクセスも良く、都心の遊園地という立ち位置といえます。立地的には日本の「としまえん」のような立ち位置といえます。

②価格設定は高め

入場料は遊園地とプールで分かれており、遊園地13万VND(約600円)、プール17万VND(約800円)になります。

https://www.damsenwaterpark.com.vn/gia-ve-khach-le/ 公式:料金のページ

ベトナムの平均給与が月550万VND(約27,000円)程度(2018)で、比較的高い付加価値を与えられているといえます。

参考:ベトナムの平均給与

③高い利益率

コロナ前の口コミを見る限り、「割と空いている」と書かれています。

一方、そんな状況でも相応の利益を上げているため、多少の入場者減でビクともしない高利益体質といえます。コロナ以後の2020年も売上高に対する税引き後利益が50%程度を維持。売り上げ次第で安定した経営が期待できます。あわせて、今後は客数を増やすことが課題と言えます。

④時価総額が低い

短所として、時価総額が低いこと。

時価総額30億円。日本だと東証2部クラスです。

この銘柄に限らずベトナム株全体にいえます。米国株投資を始めて感じたのが、少しマイナーな銘柄でも時価総額が数100億円クラスであることです。市場規模の小さいと、多額を投資するときに取得価額が上がってしまうため、不利になります。

⑤観光銘柄

次の問題は、観光銘柄であること。コロナウイルスの損害をフルに受けてしまったため一時期低迷しています。コロナ後のタイミングの読めない2020年の途中で売却し別銘柄に切り替えました。

今回の損失は風水害や地震と異なり、施設そのものにダメージがあったわけではないので回復後も需要は維持されると思います。

一方でワクチンができてもすぐ外に出ることは難しいので、実際の業績回復は先になると思われます。コロナ後のいわゆる「リア充銘柄」として1,2年後を見越した投資をする価値があると思います。

⑥事業拡大への野心が少ない?

この銘柄を7,8年間くらい見ていて、他にテーマパークを立てたり、リゾートホテルを経営したりといった事業拡大を目指している様子がありません。

テーマパークに特化した経営は評価されるべきですが、事業拡大に対しての野心はあまりなく、小規模の高キャッシュフロー銘柄で停滞する可能性があります。

⑦数値は良く割安

コロナの影響を受けていない2019年のEPSが約7,900VND、PER換算で6.1倍程度。

買い易くなるのを待つならコロナ後の業績回復後ですが、高配当銘柄の中では安定した銘柄ではないかと思われます。

まとめ

DSNも、先日紹介したABI同様、シンプルな事業で好感の持てる銘柄です。

弱点は、コロナによるダメージ、時価総額が低さ(財務規模が小さい)のが難点ではあります。

前回紹介したABIと違って、新型コロナのダメージを直撃してしまっていますが、それゆえ割安になっています。ワクチンの性能によっては、十分回復、成長を期待することができる銘柄といえます。

ポイントは4点

・DSN(ダムセン・ウォーターパーク)はホーチミン市にある遊園地&プールの経営

・売上高税引き後利益が50%程度と高め、CFマージンも通常は30%程度

・観光産業(新型コロナに弱かった)という弱点がある

・課題は回復後の事業拡大

個人的には、回復期待で即インする必要はないと思います。

業績回復の成果が出てきた段階で中長期保有することをお勧めします。

高配当と年5~10%程度の成長を期待できる会社です。

コメント