おすすめ銘柄を書くNOTEやブログも多くなっています。

少し練習がてら長期で保有している銘柄から紹介していこうかと思います。

今回紹介する銘柄は、ABI(アグリバンク・農業銀行保険株式会社)です。

バリュー株メインでベトナムに投資していたころに選んだ銘柄の一つです。

本来、ベトナムなら比較的海外でも人気なビナミルク(VNM)や、ハウザン製薬(DHG)などを紹介するべきなのかもしれませんが、それはいずれ考えましょう。

高成長、好業績の銘柄ですが、割安のまま放置されています。

恐らく規模の小ささと、知名度の低さによるものだと思います。

昨日の記事と関連して「バリュートラップ」にかかっているのかもしれませんが、正当に評価されればそこそこ人気が出てもいい銘柄だと思われます。

ABIとは

ABI(農業銀行保険株式会社:AGRICULTURE BANK INSURANCE JOINT STOCK CORPORATION)は、ベトナムのハノイに本社を持つ保険会社です。

ベトナム農業農村開発銀行(アグリバンク・非上場)が過半数(約51%)の株を持っています。

恐らくアグリバンク(Agriculture Bank)が、日本でいうと農協に近いものなのではないかと思います。農業従事者、農村の方に対する銀行・保険の提供をしています。

ベトナムのUPCOM市場にあるため、現地証券会社の口座で取り扱っているものになります。

普通の方法だと買うのは難しいかもしれません。

※なお、ティッカーが一緒で紛らわしいので先に解説。

バドワイザーで有名なビール会社アンハイザー・ブッシュ・インベブ(ブリュッセル証券取引所 ティッカー:ABI、NYSEだとBUD)とは別会社です。

https://home.abic.com.vn/ 会社のHP

農業銀行保険株式会社とありますが、農業に関する保険にに限らず、主に損保など商品を販売しています。

発見の端緒は、他の金融機関と比べてかなり高めのROEです。

効率的な経営を示すROE、購入を始めた2015年頃に他の保険会社が10%未満でしたが、ABIは20%程度を維持していました。

財務分析

VNDirect証券に過去6年の財務情報が載っているサイトがあるので掲載。

※なぜか当方のChromeで開けませんでした。IEやEdgeで確認できます。

主な指標

保険会社の損益計算書は縦長なので、主要な部分を掲載。

(単位:1,000,000VND、2021.2.7現在 1JPY≒218VND)

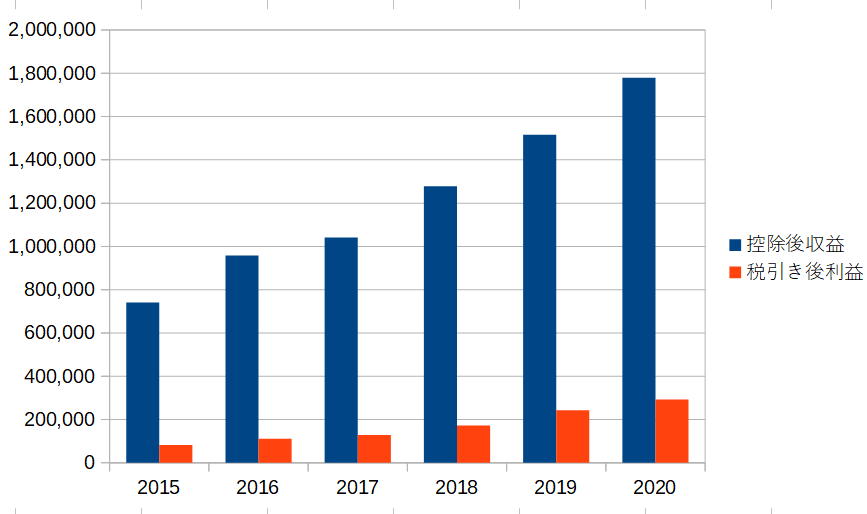

2015年 → 2020年

売上高(保険の純収益) 740,616 → 1,779,150(2.4倍 年平均15%増)

(※再保険などは差し引いた後の収益です)

税引後利益 81,828 → 293,020(3.58倍 年平均23%増)

EPS 2,153VND → 7,711VND

配当 2,000VND(年5.1%)

P/E 5.0倍

P/B 1.4倍

ROE 30.0%

ROA 10.3%

購入した当時のROEが19%くらいでしたが、現在は30%とさらに上昇傾向。

コロナウイルス感染症流行時の2020年を含め、増収増益中です。

2020年の業績が悪くならなかったのは、損保メインだからというのもありますが、ベトナムは比較的新型コロナウィルスの被害が少なかったのもあるのかと思います。

営業キャッシュフローマージン

購入当時はあまり意識してませんでしたが、営業キャッシュフローマージン(営業キャッシュフロー/(純)売上高)も確認してみましょう。

2015 16.1%

2016 27.7%

2017 16.8%

2018 21.8%

2019 18.4%

2020 16.8%

保険業であるため、保険事故がある年とない年でばらつきが出る性質から、単純な右肩上がりではないですが、安定して15%以上を維持しています。

銘柄の強み

独占力や業界シェアについて分析している具体的な統計、記事、資料が今も見つからなかったので、データに沿った裏付けは割愛します。

当時の投資に至った際の考察ですが、「ABIのような小型の金融機関が好業績を維持できるのは、農村からの信頼とそのネットワークによるもの」と考えました。また親会社のアグリバンクも、ベトナムでトップ5に入る銀行なので、少なからずその信頼と、紹介などの連携もあるのだと思われます。

日本でもそうですが、銀行も保険も、金融機関との付き合いは長期的であるため、一度付き合った金融機関を変えることはそうそうないと言えます。

そのため、新たにシェアを拡大していく保険会社とは異なり、(売る側に)リスクの高い保険を多数販売するなどして売上高を確保する必要が少ないことから、一度しっかりした基盤を築ければ安定した成長を得ることができるのだと思います。

リスクがあるとすると、事業の性質から、事業拡大のためにリスクの高い保険を売るようなケースや、農業従事者が農業以外の産業に転換するようなことがあるかどうかくらいです。

なお、2019年のベトナムの農林水産業従事者数は労働人口の約4割、農林水産業総輸出高は輸出総額の13%を占めています。政府も国策としてこれらの農林水産業を推進していることから、従事者数が大幅に減るとは考えにくいと思われます。

https://www.viet-jo.com/news/column/210108182812.html 参考:VIET JO

株価の動き

最後に、過去10年の株価の動きです。

業績上はそこまで悪くはないものの、大きく上がらない。

UpCOM銘柄(店頭公開株取引市場)であるため、取引できる証券会社が少ないというのが理由の一つなのかもしれません。もっというと地味な銘柄だからかも。

初めて買ったのが2016年3月、一応最初に買った時と比べてスリーバガー(3倍)達成はしているものの、VNインデックスより多少良い程度。VNインデックスは2016年で600→現在(2021年)で1200程度なので2倍です。

注目度、「視聴率」が低い銘柄といえ、PERも5倍程度で推移しています。

手前みそながら、「なんでこんなのがPER5倍で埋もれているんだろう」と思ってしまいます。

テレビ局でいうなら、地方ローカル局のような緩さとニッチなファンに愛される人気なのかもしれません。

成長に対し、かなり割安なバリュエーションを維持している銘柄といえます。

まとめ

実は、当方はスリーバガーと書いたものの、最初の購入後少しずつ増やしていった結果、現在の利回りは1.5倍くらいです。

高成長、高利益率、そして比較的良い配当。

オススメをしたいものの、人気はいま一つのようです。

買い占めた場合、年間13億円の利益を出す会社が65億円で売られているのだから、普通に考えればオトクだと思うんですけどね。(※なお、ベトナムでは外国人の株式購入制限があるので、過半の株式を得ることはできません。)

昨日の記事の通り、「バリュートラップ」にかかっている銘柄と思う一方、下値は弱いと思われ(自分で買い支えたくなるくらい)、長期的に持てる銘柄です。

コメント

[…] た銘柄なのでオススメしてきました。 […]

[…] 手前みそながら過去に紹介記事を書いてから+50%強のスコアを上げています。 […]